当配偶征信出现不良记录时,不仅影响家庭资金周转,更可能引发连锁财务危机。本文深度解析征信修复五大核心步骤、三种特殊贷款申请策略、夫妻共同债务处理方案,并提供权威机构认证的征信优化方法论,帮助家庭突破融资困境。

征信记录变差通常由信用卡逾期、贷款违约、担保代偿三大核心问题引发。根据央行征信中心数据,2023年个人征信不良案例中,61.2%源于信用卡最低还款额未及时支付,29.8%涉及网贷平台多头借贷。具体表现为:

值得注意的是,担保代偿引发的征信问题占比逐年上升,特别是中小企业主为关联企业提供担保的情况。此类征信污点需通过法律途径主张权益,向实际债务人追偿后才可申请征信修复。

当主贷人征信存在问题时,可采取共同借款人置换、抵押物增信、公积金组合贷三种特殊申请策略:

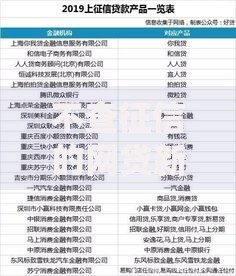

上图为网友分享

某商业银行真实案例显示,使用第二还款人方案成功放贷的客户中,提供父母担保的比例达43%,但需注意担保人年龄不得超过65周岁。

根据《征信业管理条例》规定,合法修复流程包含四个关键阶段:

对于已结清的网贷记录,可通过数据迁移申请将多个平台借款合并展示,有效降低机构查询次数对信用评分的影响。

民法典第1064条明确规定,夫妻共同债务需满足共签共认、家庭必要支出、共同经营所得三要素。实操中需注意:

建议在面临债务诉讼时,及时申请财产分割公证,并保存近三年家庭收支明细作为证据材料。

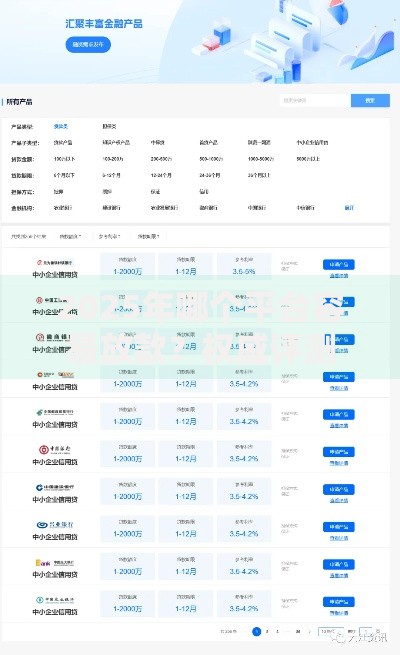

上图为网友分享

当传统金融机构融资受阻时,可考虑以下替代方案:

特别注意民间借贷年利率不得超过LPR的4倍(当前为14.8%),超出部分法律不予保护。

建立三位一体的信用管理体系:

推荐使用专业的信用管理APP,如某国有银行开发的智能管家系统,可实时监控28家金融机构的信贷状态,提前15天预警还款风险。

发表评论

暂时没有评论,来抢沙发吧~