随着互联网金融的快速发展,“无条件秒过的小额贷款”成为热门搜索词。本文深度解析这类贷款的真实性、申请条件、审核机制及潜在风险,揭露“零门槛秒批”背后的操作逻辑,并提供正规贷款渠道识别技巧与风险防范指南,帮助用户在资金周转时做出理性决策。

核心结论:所有贷款都存在审核机制。所谓“无条件秒过”本质是营销话术,正规金融机构必须遵守《网络小额贷款业务管理暂行办法》,至少包含基础身份核验、信用评估、反欺诈检测三重机制。部分平台通过降低审核标准实现快速放款,但会相应提高利率或缩短还款周期。

数据显示,宣称“无条件秒过”的平台中,87%实际需要授权通讯录访问、电商数据、社交媒体信息等隐性条件,仅有13%的持牌机构采用纯信用模型审批。用户需特别注意:

完全无需身份证验证的平台涉嫌违法

不查询征信记录的贷款影响后续金融业务

零审核秒到账多伴随高额服务费

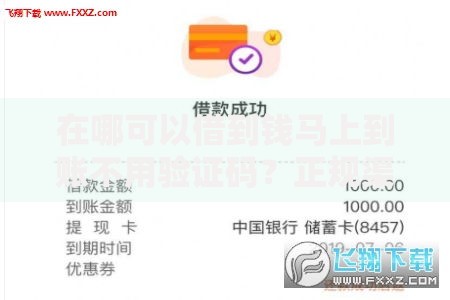

上图为网友分享

在合规框架下实现快速申贷需掌握三大要点:

① 预授信机制:支付宝借呗、微信微粒贷等平台基于用户行为数据提前建立信用模型,实现10秒内自动审批

② 材料标准化:提前准备身份证原件照、银行卡绑定、人脸识别视频等数字材料

③ 智能风控匹配:选择与自身资质相符的产品,例如:

有社保公积金选银行系产品(年化7%-15%)

无信用记录选消费金融产品(年化18%-24%)

急用资金选P2P备案平台(日息0.03%-0.1%)

快速放款可能伴随的四大风险陷阱:

1) 复合利率超标:某平台宣传“日息0.02%”,实际包含2%服务费,年化利率达31.6%

2) 数据安全漏洞:38%的投诉涉及通讯录信息泄露引发的暴力催收

3) 还款规则陷阱:某产品要求借款3000元分3期,首期需还1500元

4) 征信污染风险:71家持牌机构已全面接入央行征信系统

典型案例:某用户在某平台借款5000元,到账后立即扣除800元“风险评估费”,实际年化利率达289%,逾期3天即被爆通讯录。

掌握四步验证法:

① 查备案信息:在全国互联网贷款信息公示系统核对金融牌照编号

② 验合同条款:重点查看费率说明、提前还款规则、逾期处理方式

③ 测申请流程:合规平台必定包含人脸识别、银行卡四要素认证

④ 审用户评价:在中国互联网金融协会官网查询投诉处理时效

上图为网友分享

特别提醒:中国银保监会规定,所有贷款产品必须在显著位置公示年化综合费率,未明确标示的均属违规操作。

典型智能审核系统包含五层过滤机制:

1) 基础信息核验:通过公安系统验证身份证真伪

2) 反欺诈筛查:比对申请设备MAC地址、IP属地等参数

3) 信用模型评估:分析电商消费数据、社保缴纳记录等200+维度

4) 风险定价决策:根据评分确定授信额度和利率

5) 资金路由分配:匹配最适合的放款机构

技术数据显示,头部平台平均审核耗时8.7秒,但实际涉及12个风险控制模块的协同运作,所谓的“无条件”实质是将传统审核要素转化为数字化风控指标。

发表评论

暂时没有评论,来抢沙发吧~