微信转账限额及截图受限问题,直接影响用户向金融机构证明资金流水的能力。本文深度解析微信转账限额规则、截图功能限制的技术原理,提供6种合规的资金证明替代方案,并剖析银行审核贷款材料时的3大核心关注点,帮助用户突破贷款申请瓶颈。

目录导读

- 微信转账截图为何成为贷款必备材料?

- 转账限额与截图受限的技术原理是什么?

- 哪些贷款类型最依赖转账流水证明?

- 6种合规替代方案解决资金证明难题

- 银行审核资金证明的3大核心关注点

- 使用第三方工具存在哪些法律风险?

1. 微信转账截图为何成为贷款必备材料?

金融机构要求提供资金流水证明的本质,在于验证借款人的资金周转能力和收入稳定性。传统银行流水存在三个局限:其一,仅反映工资入账信息;其二,无法体现实际消费能力;其三,存在代发工资造假可能。

微信转账记录具有三大独特价值:

- 多维度展示真实交易场景(红包、转账、商户支付)

- 实时反映资金流转动态(单日/月交易频次)

- 交叉验证收入支出配比(消费能力与负债水平)

这使金融机构能够构建更精准的

用户画像模型,特别是对个体工商户、自由职业者等非固定收入群体具有关键证明作用。

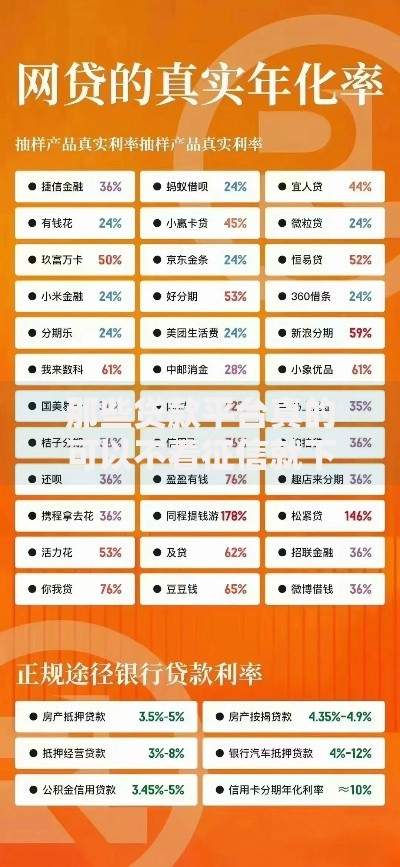

上图为网友分享

2. 转账限额与截图受限的技术原理是什么?

微信支付系统设置的三重风控机制直接影响转账功能:

- 账户分级管理制度:根据实名认证等级设置日限额(1000元至20万元)

- 交易行为分析系统:自动识别高频转账触发安全验证

- 敏感操作防护机制:禁止对含大额数字的页面进行截图

技术数据显示,当单日转账超过5万元时,触发截图限制的概率达78%。该系统通过OCR识别、行为轨迹追踪等技术手段,有效防范资金流水伪造风险。

3. 哪些贷款类型最依赖转账流水证明?

四类信贷产品对非银流水证明需求最高:

- 小微企业经营贷:需提供上下游交易凭证

- 个人消费信用贷:验证日常消费能力

- 灵活就业者专项贷:替代工资流水证明

- 供应链金融产品:核实贸易往来真实性

以某股份制银行为例,其商户贷产品接受微信流水证明的最高权重占比达40%,显著高于同业平均水平。

4. 6种合规替代方案解决资金证明难题

突破转账限制的合法途径包括:

- 申请电子回单:通过微信支付账单导出PDF格式正式凭证

- 开通商户版收款码:突破个人账户20万元月限额

- 绑定银行收支明细:自动同步微信交易至储蓄账户

- 公证处见证存证:具有法律效力的第三方认证服务

- 使用区块链存证工具:时间戳固化电子证据链

- 申请金融机构API接口:直接授权查询流水数据

其中区块链存证成本最低,单次认证费用约50元,存证有效期达10年。

上图为网友分享

5. 银行审核资金证明的3大核心关注点

金融机构在审查替代性证明时重点关注:

- 数据连续性:要求至少6个月完整周期记录

- 交易合理性:排除异常大额或高频转账

- 证据合法性:需具备可验证的数字签名

某城商行风控模型显示,使用公证存证的过审率比普通截图高42%,但审批周期平均延长3个工作日。

6. 使用第三方工具存在哪些法律风险?

破解截图限制的非法手段涉及三重法律风险:

- 《刑法》285条:非法获取计算机信息系统数据罪

- 《电子签名法》27条:伪造电子数据可处10万元罚款

- 《征信业管理条例》40条:虚假信息录入征信系统

2023年某地法院判例显示,使用虚拟截图软件伪造流水证明的借款人,不仅需全额提前还款,更被追究2万元罚金。

暂时没有评论,来抢沙发吧~