当前贷款市场中,"下款扣费"现象引发广泛关注。本文深度解析贷款平台扣费机制,揭露隐性收费套路,提供合法合规的应对策略,帮助借款人识别风险、维护权益。从扣费类型到法律依据,系统化梳理核心要点,为理性借贷提供决策依据。

贷款下款扣费的本质源于平台盈利模式的差异。正规金融机构通常采用利息+服务费的透明收费模式,而部分非持牌平台通过前置收费获取不当利益。这类扣费往往以"风险保证金"、"信息认证费"等名义出现,常见于以下三类场景:

根据银保监会《商业银行互联网贷款管理暂行办法》,除合同约定的利息、违约金等法定费用外,任何形式的预扣费用均属违规。借款人需警惕"到账金额少于合同金额"的异常情况,此类操作涉嫌违反《合同法》第200条关于本金认定的规定。

合规扣费必须满足三要素原则:收费依据明确、计算方式透明、征得借款人同意。具体可通过以下维度进行鉴别:

上图为网友分享

典型案例显示,某消费金融公司因在放款时扣除"资金管理费"被法院判决全额返还。根据最高人民法院司法解释,实际到手本金减少将导致实际利率超过法定上限,此类情况借款人可主张重新计算真实年化利率。

当前市场主要存在三大违规扣费模式:

| 扣费类型 | 典型话术 | 应对方法 |

|---|---|---|

| 信用评估费 | "需预付征信查询费" | 要求出示央行征信授权书 |

| 放款加速费 | "支付通道优先费即刻到账" | 核查银行转账记录时间戳 |

| 保证金扣除 | "还款后全额退还" | 留存转账凭证与沟通记录 |

建议借款人采取四步防御法:①核对到账金额与合同一致性;②要求平台书面说明扣费明细;③通过银行流水验证资金走向;④向地方金融监督管理局备案投诉。

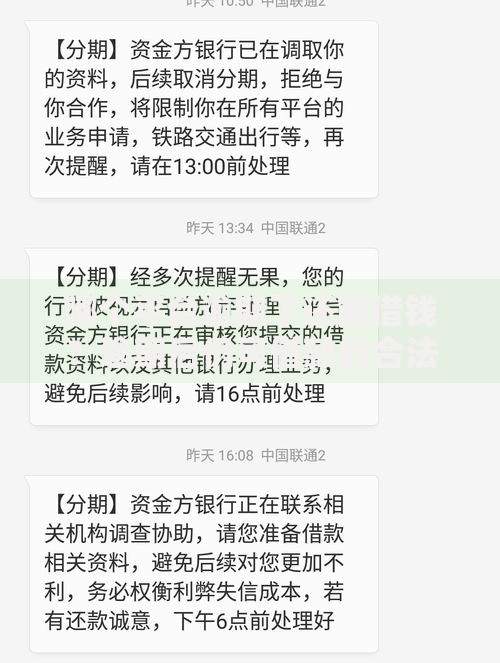

上图为网友分享

维权流程应遵循证据链构建→行政投诉→司法救济的递进路径。关键证据包括:

根据《金融消费者权益保护实施办法》,借款人可向平台注册地金融纠纷调解中心申请调解,或通过"中国人民银行金融消费权益保护咨询热线"进行投诉。2023年数据显示,通过行政协调追回违规扣费的成功率达67.3%。

法律专家提出五维风险防控体系:

上图为网友分享

需特别注意,根据《民法典》第670条,利息不得预先从本金中扣除。如发现到账金额少于合同约定,应立即终止借贷关系并向中国互联网金融协会举报平台提交证据材料。

发表评论

暂时没有评论,来抢沙发吧~