近年来,网贷诈骗案件频发,以"未放款却要还款"为典型特征的诈骗手段屡屡得逞。本文深度解析此类诈骗的运作模式,揭露5大常见套路与7项核心识别技巧,通过真实案例分析资金追回路径,并提供完整的法律维权指南,帮助受害者有效应对财产损失风险。

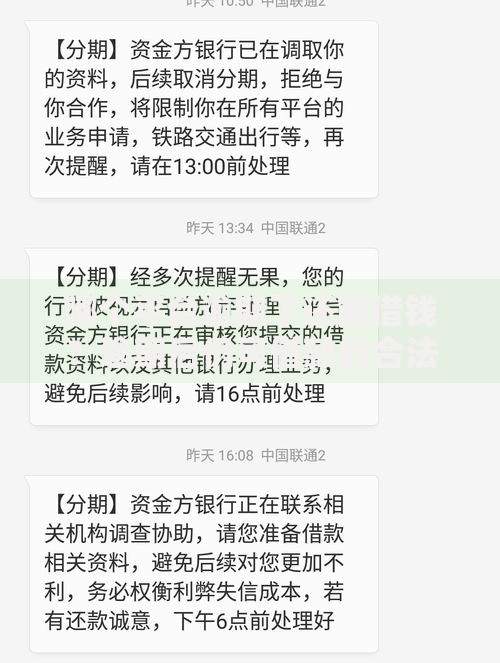

诈骗分子通过伪造银保监会文件、银行流水等材料,虚构"账户异常""资金冻结"等情形实施诈骗。具体表现为:

根据最高法2023年公布的典型案例,超78%的网贷诈骗案采用"未放款先收费"模式。诈骗团伙利用借款人急需资金的心理,通过伪造官方文书、PS转账记录等方式制造紧迫感。真实金融机构绝不会在放款前收取任何费用,这是识别骗局的关键。

正规贷款平台需具备三证一备:营业执照、金融许可证、ICP备案和银保监会备案。可通过以下方式验证:

上图为网友分享

特别注意三不要原则:不要点击短信链接下载APP、不要接受私人账户转账要求、不要相信"内部操作"承诺。某地警方破获的网贷诈骗案中,诈骗APP与正版APP图标相似度达90%,但安装包大小相差30%,此类细节需重点注意。

当收到"银保监会冻结通知"时,应立即采取四步应对法:

某案例显示,受害人王某在支付3万元"解冻金"后及时报警,通过银联延时到账机制成功拦截资金。需特别注意,诈骗分子常使用"XX金融管理局"等仿冒机构名称,而真实监管部门不会直接联系借款人。

征信系统具有严格修改权限,任何机构无法单方面修改记录。遭遇威胁时应:

某地法院判决案例表明,诈骗分子伪造的《征信异常告知书》存在三大漏洞:文号格式错误、公章尺寸不符、缺少防伪二维码。掌握这些识别要点可有效避免受骗。

完整的证据链应包含:

| 证据类型 | 取证要点 |

|---|---|

| 电子合同 | 截图包含网站域名和时间戳 |

| 聊天记录 | 使用公证云等工具固化证据 |

| 转账凭证 | 备注栏注明"网贷保证金"等用途 |

某典型案例中,受害人李某通过银行调取对方账户的异常交易流水,发现该账户日交易笔数达200次,成功证明资金往来异常。建议保存证据时采用录屏方式,完整记录操作路径。

立案后的标准处理流程包括:

2023年某地破获的网贷诈骗案中,受害人通过提交完整的时间轴证据链(包括APP安装时间、首次联系时间、转账时间等),帮助警方在48小时内冻结涉案账户,追回资金达73%。建议受害人建立专门的证据文件夹,按时间顺序整理各类材料。

发表评论

暂时没有评论,来抢沙发吧~