本文深度解析征信黑花对商业贷款转公积金贷款的影响,从政策条件、信用修复、操作流程到替代方案全面阐述,帮助信用不良者制定可行的贷款优化策略。

征信黑花直接影响商转公审批结果。商业银行转公积金贷款需重新审核借款人资质,重点核查近2年信用记录。若存在以下情况将导致申请被拒:

银行系统会自动识别征信账户状态代码,如出现C、G类风险标识,需人工复核补充材料。建议申请人提前通过央行征信中心获取详细报告,重点检查信用卡使用率是否超过70%、担保代偿等隐性风险。

商业贷款转公积金需同时满足原贷款合规性与借款人资质双重标准:

重点注意区域政策差异,如武汉市要求公积金余额需覆盖贷款余额1/3,而成都市允许组合贷款转换。建议提前向当地公积金中心确认最新实施细则。

上图为网友分享

针对已出现征信问题的申请人,可采取三步修复策略:

实践数据显示,修复后通过率可提升40%。但需注意信用卡分期记录、网贷结清证明等特殊材料的准备周期,建议提前6个月开始准备。

完整的转换流程包含五大核心环节:

关键点在于资金过桥安排,多数城市要求先结清商贷才能转公积金贷款。建议选择正规担保公司,避免因资金周转导致征信二次受损。

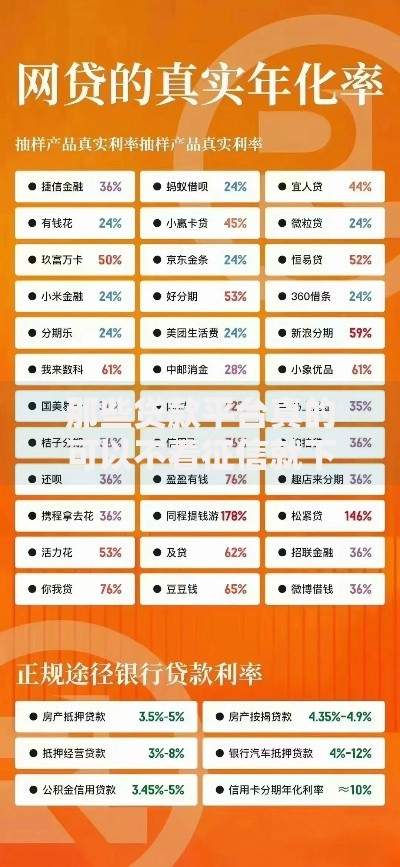

上图为网友分享

当商转公申请被拒时,可考虑以下三类替代方案:

| 方案类型 | 利率范围 | 适用条件 |

|---|---|---|

| 抵押经营贷 | 3.45%-4.5% | 需营业执照且真实经营 |

| 债务重组 | 协商减免 | 有稳定收入来源 |

| 信用修复贷 | 5.8%-8% | 轻微征信瑕疵 |

重点推荐抵押物置换策略,通过增加担保人或提供额外抵押物降低银行风险偏好,实际案例显示成功率可达65%以上。

典型案例:武汉张先生信用卡透支导致征信查询过多,通过结清小额贷款、降低负债率后,成功办理商转公贷款,月供减少1280元。

必须警惕的风险:

上图为网友分享

建议办理前进行综合成本测算,比较剩余利息差与手续成本。根据银保监会数据,剩余还款期超过8年的商转公才具有经济性。

发表评论

暂时没有评论,来抢沙发吧~