“黑花口子借款”指通过非正规渠道进行的高风险借贷行为,通常涉及虚假宣传、超高利息及暴力催收。本文深度剖析其运作模式、法律风险及识别方法,帮助公众远离非法借贷陷阱。

黑花口子借款是民间对非法网络借贷的统称,其本质是未经金融监管部门批准的违规放贷行为。这类借贷常伪装成"应急贷款"或"低息借款",通过社交平台、弹窗广告等渠道传播,主要特征包括:

与正规金融机构不同,黑花口子借款往往采用"短周期、高频率"的放贷策略。例如要求借款人7天内还款,若逾期则按小时计息。这种模式极易导致债务呈几何级数增长,有案例显示初始借款5000元,3个月后滚至20万元。

该非法借贷产业链已形成标准化运作模式,主要包含以下环节:

上图为网友分享

某地警方破获的案例显示,犯罪团伙使用"AB合同"模式:与借款人签订两份不同金额的电子合同,实际到账金额仅为合同金额的30%。当借款人按合同金额还款时,剩余70%自动转为新贷款本金。

根据《刑法》第175条及《非法金融机构取缔办法》,参与黑花口子借款将面临三重法律风险:

| 参与方 | 法律责任 |

|---|---|

| 放贷方 | 涉嫌非法经营罪,最高处5年有期徒刑 |

| 催收方 | 涉催收非法债务罪,最高处3年徒刑 |

| 借款人 | 需承担超出LPR4倍部分的利息返还权 |

2023年浙江某法院判决显示,借款人王某虽是被害者,但因协助推广黑口子平台,最终被认定为共犯获刑8个月。这表明即使被动参与也可能触犯法律。

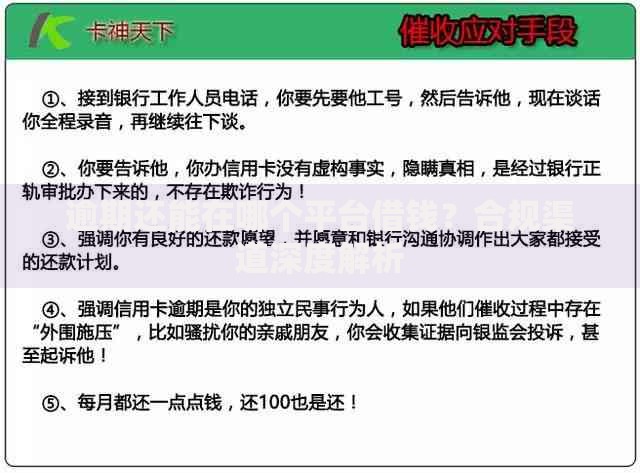

上图为网友分享

通过以下特征可有效辨别非法借贷平台:

需特别警惕"服务费转化"陷阱。某平台将3000元借款拆分为:本金2000元+信息审核费500元+风险保证金500元,借款人实际仅收到2000元,却需按3000元本金计息。

若已陷入黑花口子借款陷阱,应立即采取以下措施:

上图为网友分享

典型案例显示,借款人李某通过整理47笔转账记录,成功证明平台收取的费用超过本金3倍。经法院调解,最终只需偿还合法本息。专业律师建议,遇到威胁性催收时应立即报警,避免私自协商造成二次伤害。

发表评论

暂时没有评论,来抢沙发吧~