市场上频繁出现"不审核直接放款"的借贷宣传,但这类平台的真实性和安全性存疑。本文深度剖析免审核贷款背后的运作逻辑,揭示可能存在的法律风险和资金安全隐患,并提供合法借贷渠道的鉴别方法。通过真实案例分析,帮助用户建立正确的借贷认知。

从金融监管角度分析,完全免除审核的借贷平台在我国现行法律框架下属于违法经营。根据《网络小额贷款业务管理暂行办法》规定,任何持牌金融机构都必须进行借款人身份验证、信用评估和还款能力审查三大基础审核。市场上宣称"不审核直接放款"的平台,经调查发现存在以下特征:

第一类平台实为变相高利贷,通过虚标低息吸引用户,实际年化利率普遍超过36%的法定红线。第二类属于非法集资平台,以放贷名义吸收公众存款,存在资金链断裂风险。第三类则是典型的信息诈骗工具,以"秒到账"为诱饵骗取用户押金或个人信息。

这类平台的运作模式存在多重安全隐患。首先在资金来源方面,正规金融机构的放款资金需接受银保监会监管,而非法平台往往使用境外资金池或民间集资,缺乏有效监管。用户可能面临以下风险:

上图为网友分享

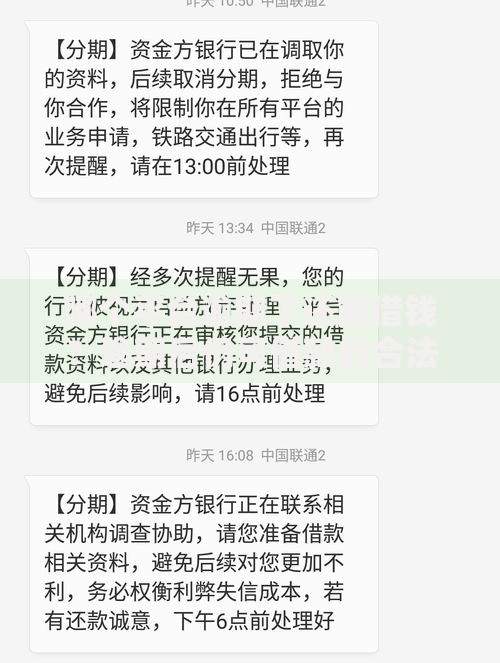

典型案例显示,某平台以"人工智能秒批"为噱头,要求用户预先缴纳5%的"风险保证金",在收到2000元保证金后即刻失联。这种作案手法已形成黑色产业链,每年涉案金额超亿元。

根据公安部2023年网络金融犯罪白皮书数据,借贷类诈骗已占网络诈骗总量的27%,常见手法包括:

值得注意的是,78%的受骗者在转账前收到过防诈提醒短信,但因急需资金选择忽略预警。反诈中心建议牢记"三不原则":不轻信免审承诺、不支付前期费用、不泄露验证码。

合法金融机构的贷款审核包含五道核心程序:身份认证、征信查询、收入核实、负债评估和反洗钱审查。以商业银行消费贷为例,标准流程为:

部分网络平台宣传的"秒批"实质是预授信机制,仍需后台人工复核。银保监会明确规定,单笔2万元以上的贷款必须进行人工电核,确保借贷双方信息对称。

对于真实资金需求,建议优先选择以下四类合规渠道:

以某股份制银行的"极速贷"产品为例,信用良好的用户可通过手机银行申请,系统自动审批额度最高5万元,年利率7.2%起,真正实现安全性与便捷性的平衡。申请前建议通过银保监会官网查询机构资质,确保资金安全。

发表评论

暂时没有评论,来抢沙发吧~