在贷款交流论坛中,用户可获取银行贷款、网贷、抵押贷等多维度信息,深度探讨利率计算、资质审核、风险防范等核心问题。本文通过真实案例解析,系统梳理贷款申请全流程技巧,帮助借款人避开常见误区,制定个性化融资方案。

在信息爆炸的贷款论坛中,用户需掌握三大验证技巧:首先核对发帖人历史记录,查看其是否持续分享同类型贷款经验,专业用户通常会有连贯的借贷记录。例如某论坛用户"金融规划师张伟"连续3年更新不同银行贷款政策对比,其提供的信息可信度较高。

其次注意信息时效性,贷款政策平均每季度会有调整。优质帖子会标注"2024年3月更新"等明确时间标识,并附上银行官网截图。对于宣称"最新政策"却无时间标注的帖子需谨慎对待。

贷款交流论坛中常见利率计算误区包括混淆名义利率与实际年化利率。某用户分享的消费贷案例显示:某银行宣传月利率0.5%,实际通过IRR公式计算年化利率达6.8%,高出预期36%。

上图为网友分享

论坛用户总结出四步对比法:①收集贷款合同样本 ②整理所有费用明细(含管理费、提前还款违约金)③使用论坛提供的利率计算器④横向比较不同期限的还款压力测试。特别要注意等额本息与先息后本的真实成本差异,某经营贷案例显示5年期贷款两种方式总利息差可达23%。

针对征信瑕疵群体,论坛中形成三级解决方案体系:初级方案可通过修复征信记录(如异议申诉)恢复贷款资格,某用户成功消除错误逾期记录的实操指南获得780次收藏;中级方案选择抵押物增值方式,房产二次抵押案例显示评估价上浮15%可多获20万额度;终极方案涉及特定金融机构产品,需重点考察融资担保公司的准入标准。

风险控制要点包括:

1. 避免同时申请多家机构

2. 选择上征信的合规平台

3. 控制负债率在月收入50%以内

某用户因同时申请5家网贷导致征信查询次数超标,最终被所有银行拒贷的案例引发广泛讨论。

房产抵押贷款办理的核心风险点集中在估值偏差和权属纠纷。论坛资深用户总结的"五查"原则值得借鉴:一查产权登记信息,二查抵押顺位,三查租赁情况,四查拆迁规划,五查司法查封。某案例显示,用户因未查询到房屋所在区域的地铁规划,导致估值虚高30%,最终引发还款危机。

办理流程优化建议:

? 提前6个月养流水:通过固定日期转账制造规律收入记录

? 材料准备技巧:将不同银行的要求制成对比表格

? 面签注意事项:准备3套不同金额的资金使用方案应对审查

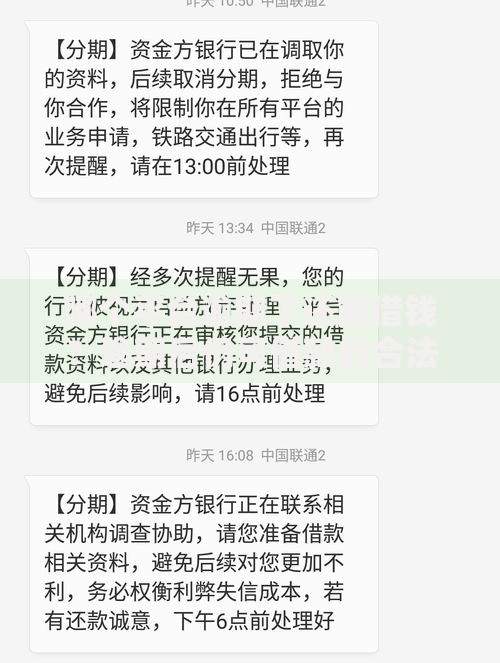

通过抓取论坛近三个月3682条网贷讨论数据,发现用户最关注的三大维度为:到账速度(占比42%)、隐性费用(占比35%)、催收方式(占比23%)。值得注意的是,宣称"最快5分钟放款"的平台中,实际平均放款时间为2小时17分,其中23%的用户遭遇系统故障导致延迟。

安全评估体系应包含:

? 检查APP权限设置(某平台要求通讯录访问权限引发争议)

? 验证资金存管银行(12家平台存在存管银行变更未公告情况)

? 测试提前还款功能(7%的用户遭遇提前还款失败导致逾期)

发表评论

暂时没有评论,来抢沙发吧~