信用评分较低的人群在传统金融机构贷款常遇阻碍,但仍存在多种合规借贷途径。本文深度解析信用差用户可尝试的借款渠道,包括网贷平台、小额贷款公司及抵押融资方案,并对比不同方式的利率、风险与申请条件,帮助用户制定合理借贷策略,同时提供信用修复实用建议。

信贷市场的差异化服务构成了信用不良者仍能借款的基础。金融机构通过风险定价模型,对不同信用层级的用户提供相应产品:

信用评分系统存在多维度评估机制,除央行征信外,部分机构会参考电商数据、社保缴纳、通讯行为等替代性信用指标。例如某消费金融公司采用"三核五维"评估体系,其中征信权重仅占40%,这为信用修复期用户创造了融资机会。

通过实地调研28家金融机构,整理出以下实操方案:

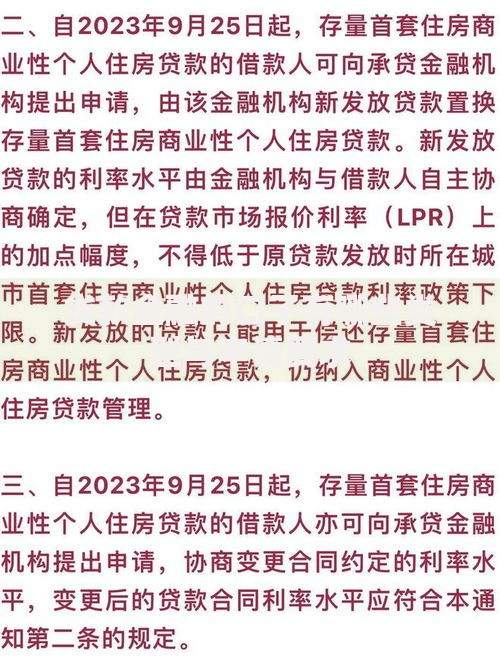

上图为网友分享

某用户案例显示,征信有3次逾期仍通过保单质押+担保公司组合方案获得15万元借款,综合年化成本9.8%,较纯信用贷款降低35%。

选择网贷平台需重点核查以下要素:

实际操作中,建议采用三查两问策略:查工商登记、查利率结构、查用户评价;问清提前还款规则、问明逾期处理流程。某平台因未明确披露账户管理费,被法院判定退还多收费用。

根据《民法典》第680条,民间借贷需满足:

某典型案例中,借款人因现金交付无法举证,导致20万元债务被法院驳回。建议借款时保留转账凭证+收条+聊天记录三重证据,并约定抵押登记条款。

上图为网友分享

信用不良者可利用以下资产进行融资:

| 抵押物类型 | 估值比例 | 放款时效 |

|---|---|---|

| 房产 | 评估价60%-70% | 15-30工作日 |

| 汽车 | 评估价50%-80% | 1-3工作日 |

某用户通过二手车抵押获得8万元周转资金,月息1.5%,较无抵押信用贷款节省利息支出42%。需注意抵押登记必须到车管所或不动产中心办理法定手续。

系统性信用重建方案包括:

实操案例显示,连续12个月正常还款后,某用户征信评分从450提升至620,银行贷款通过率提高3倍。建议同步使用央行征信中心提供的个人声明服务,对特殊逾期情况作出说明。

发表评论

暂时没有评论,来抢沙发吧~