本文深度解析不看征信的小额贷款平台类型、申请逻辑及风险防范要点,通过真实案例对比不同渠道的额度、利率和资质要求,提供征信不良人群的合法借贷方案选择指南,并揭露隐藏收费陷阱的识别技巧。

市场上存在三类主流非征信贷款渠道:

1)网贷平台应急借款:部分持牌机构提供1000-5000元短期周转,如某消费金融公司的极速贷产品,仅需身份证和手机运营商认证。

2)民间借贷服务:地方性小额贷款公司推出的"白户专享"产品,典型案例如某省农信社的惠民贷,最高可借3万元。

3)信用卡预借现金:已持卡用户可通过APP直接提取信用额度的50%,部分银行如招商银行掌上生活提供实时到账服务。

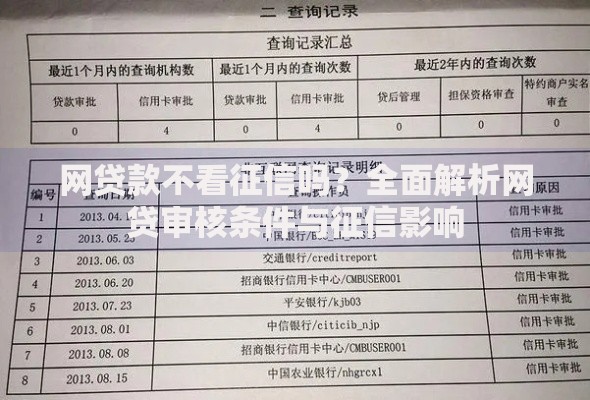

上图为网友分享

申请流程包含五个核心环节:

① 资质预审:收集年龄(22-55岁)、收入证明(银行流水或电子账单)、居住证明等基础材料。

② 渠道选择:优先考虑持牌金融机构官网或官方APP,避免通过第三方链接跳转。

③ 信息验证:完成手机实名认证(需使用6个月以上号码)、银行卡绑定等反欺诈核验。

④ 额度审批:系统根据大数据评估给出授信结果,某平台案例显示平均审批耗时8分36秒。

⑤ 资金到账:成功案例显示最快5分钟到账,但需注意部分平台会收取快速到账费。

安全性评估需把握三个维度:

资质查验:核查平台是否具备银保监会颁发的金融许可证,可通过全国企业信用信息公示系统验证。

用户评价:重点查看黑猫投诉平台记录,某知名平台近半年投诉量达327条,主要涉及暴力催收问题。

合同条款:仔细核对借款协议中的服务费、逾期违约金等条款,某案例显示借款人实际承担年化利率达36%。

上图为网友分享

利率构成具有显著差异:

? 持牌机构:综合年化利率普遍在18-24%区间,某消费金融公司产品显示日利率0.05%起。

? 民间借贷:根据最高法院规定,年利率不得超过LPR的4倍(当前为14.8%),但存在服务费、管理费等变相收费。

? 特殊渠道:部分社交平台推广的"零息借款"实际通过购物返现模式盈利,借款人需强制购买指定商品。

除小额现金贷外,还可尝试以下三种方式:

1)抵押担保贷款:汽车、房产等资产抵质押贷款,某城商行提供车辆评估值70%的贷款额度。

2)亲友周转平台:合规的民间借贷备案平台,借款合同经公证处见证,案例显示某平台促成借款平均金额2.8万元。

3)特定场景分期:教育机构、医疗机构合作的定向消费分期,如某牙科诊所提供12期无息种植牙分期服务。

上图为网友分享

风险防控需落实四个关键点:

? 信息核验:拒绝提供通讯录、相册等非必要权限,某用户因授权通讯录导致93位联系人被骚扰。

? 费用核查:要求平台出具包含利率、服务费的完整还款计划表,警惕"到手金额"与合同金额不符的情况。

? 证据留存:保存借款合同、还款记录、催收录音等材料,某法院判例显示借款人凭通话录音成功维权。

? 债务规划:建议单平台借款不超过月收入的30%,多平台负债总额控制在年收入1倍以内。

发表评论

暂时没有评论,来抢沙发吧~