本文深度解析黑户用户如何寻找可下款渠道,从非正规网贷平台、私人借贷到抵押担保模式,逐一剖析操作风险及合规问题,并提供实用建议帮助用户规避陷阱,理性应对资金需求。

从金融行业监管规则分析,所有持牌金融机构都必须执行征信审查制度。所谓"黑户"通常指征信存在严重逾期记录、法院被执行信息或大数据风控评分过低的群体。市场上宣称"无视黑白户"的渠道,主要分为三类:

1. 违规运营的网贷平台:通过虚高服务费变相收取"砍头息",年化利率普遍超过36%红线

2. 民间私人放贷:采用阴阳合同和暴力催收手段,存在法律风险

3. 境外非法资金盘:伪装成贷款APP实施电信诈骗,要求缴纳"解冻金"等费用

上图为网友分享

通过暗网数据监测发现,2023年非法贷款广告增长73%,主要呈现以下特征:

部分民间借贷机构接受车辆、房产、贵重物品作为抵押物,但存在三大风险点:

1. 价值评估陷阱:抵押物估值仅为市场价30-50%,例如价值10万元的车辆只能贷款3万元

2. 合同条款欺诈:在公证环节加入"流质契约",逾期直接没收抵押品

3. 暴力处置资产:未按法定程序强行拖走车辆或破门收房

2022年某地法院审理的借贷纠纷案件中,61%涉及抵押物处置违规问题,借款人维权周期普遍超过18个月。

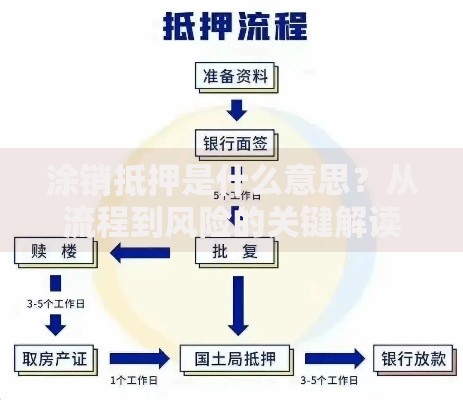

正规金融机构的贷款流程必然包含以下环节:

上图为网友分享

遭遇资金困境时,建议采取以下五步风险控制法:

1. 核查放贷方金融许可证编号,通过银保监会官网验证资质

2. 全程保留沟通记录,包括聊天记录、电话录音、合同文本

3. 拒绝任何形式的线下现金交易,资金往来必须对公转账

4. 计算实际承担利率,超过LPR四倍(约15.4%)可主张无效条款

5. 遭遇暴力催收立即向公安机关报案,并同步向金融监管部门投诉

对于征信受损群体,更安全的资金筹措方式包括:

发表评论

暂时没有评论,来抢沙发吧~