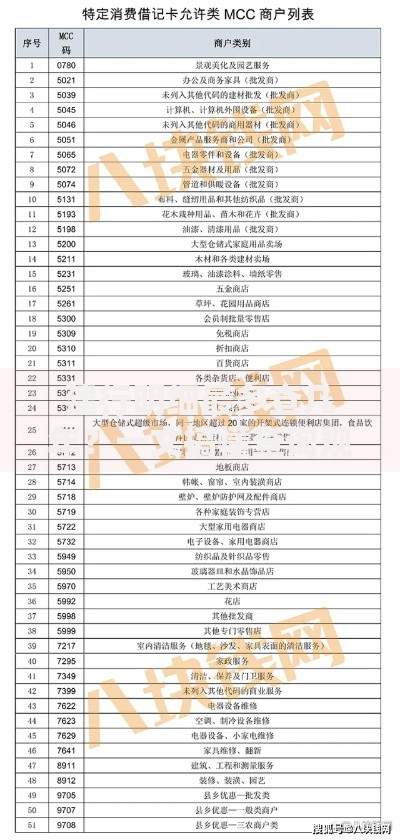

摘要:逾期还款和成为信用黑户是两类常见的信用问题,但两者在定义、影响范围和应对措施上存在显著差异。本文从法律界定、征信记录影响、修复难度等维度深入解析逾期与黑户的核心区别,帮助读者正确认识信用风险,并提供有效的信用修复建议。

从法律层面来看,逾期指未按约定时间履行还款义务的客观事实。根据《征信业管理条例》,单次逾期30天内的记录会被标记为"1",超过90天则升级为"3",但尚未达到"黑户"标准。而黑户属于民间金融术语,特指存在连三累六(连续3个月逾期或累计6次逾期)等严重失信行为,被金融机构列为高风险群体的借款人。

两者的核心差异体现在三个方面:

1. 时间维度:逾期是单次违约行为,黑户是持续失信状态

2. 影响范围:逾期可能仅影响特定贷款,黑户会导致全面信贷受限

3. 修复难度:普通逾期5年可消除,黑户需特殊处理流程

可通过以下三个步骤自查信用状态:

① 登录央行征信中心官网查询详细版征信报告,重点关注账户状态和逾期月份数字段;

② 检查是否存在"呆账""代偿""止付"等特殊标注;

③ 比对金融机构内部评分标准,多数银行将征信评分低于550分视为高风险客户。

上图为网友分享

需特别注意:

? 网贷平台与银行的黑户认定标准存在差异

? 法院失信被执行人名单与征信黑户属于不同体系

? 部分金融机构采用灰度名单机制,即便未达黑户标准也会限制服务

根据《征信业管理条例》第二十一条规定,逾期记录自结清之日起保留5年。但实际影响周期存在差异:

轻度逾期(<30天):结清后2年内对贷款审批影响显著,第3年起逐步减弱

中度逾期(31-90天):需提供结清证明,且需保持24个月良好记录方可覆盖

重度逾期(>90天):即使结清,5年内办理房贷仍需上浮利率10%-15%

典型案例:某商业银行房贷审批数据显示,近3年有单次逾期记录的申请人通过率降低18%,而存在3次以内轻度逾期的通过率仅下降7%。

黑户在金融服务中会遭遇系统性的限制:

1. 信贷服务冻结:无法申请信用卡、消费贷、抵押贷等常规金融产品

2. 特殊通道限制:高铁/飞机购票、高档酒店预订等生活服务受限

3. 利率惩罚机制:部分民间借贷年化利率可达36%以上

4. 担保连带效应:亲属或商业伙伴的信贷申请可能被重点审查

上图为网友分享

值得关注的是,当前大数据风控系统已实现动态评估,即便未达到传统黑户标准,若存在多头借贷、频繁查询记录,也可能触发预警机制导致授信失败。

针对不同信用问题,修复策略需差异化实施:

| 问题类型 | 修复周期 | 核心措施 |

|---|---|---|

| 单次逾期 | 6-24个月 | ① 立即结清欠款 ② 保持账户活跃 ③ 申请非恶意逾期证明 |

| 连三累六 | 24-60个月 | ① 债务重组协商 ② 建立替代数据源 ③ 申请信用修复异议 |

| 呆账记录 | 36个月以上 | ① 核销债务凭证 ② 司法救济途径 ③ 第三方担保介入 |

最新政策动态显示,部分试点地区已开通信用修复快速通道,对因不可抗力导致的失信行为,可缩短修复周期至12-18个月,但需提供完整的佐证材料并通过人工审核。

发表评论

暂时没有评论,来抢沙发吧~