摘要:714高利贷指借款周期7天或14天、年化利率超1500%的非法贷款,其通过“砍头息”“暴力催收”等手段牟利。本文深度解析714高利贷的运作模式、法律风险及识别方法,并给出遭遇后的应对策略,帮助读者全面认知此类金融陷阱。

714高利贷是民间对超短期超高息贷款的统称,其名称源于借款周期通常为7天或14天,年化利率普遍超过1500%。这类贷款具有“三无三高”特征:无抵押担保、无资质审核、无正规合同;高利息、高罚金、高服务费。

典型运作中,借款人实际到账金额仅为合同金额的70%,例如借款1000元实际到手700元,7天后却需偿还1200元。这种“砍头息”模式使实际日息高达3%-5%,远超最高人民法院规定的民间借贷利率上限(LPR的4倍)。

714高利贷产业链包含四个关键环节:

1. 资金提供方:通过空壳公司或地下钱庄提供资金

2. 平台运营方:开发APP或网站进行用户引流

3. 数据服务商:非法获取用户通讯录、定位等隐私数据

4. 催收机构:采用电话轰炸、PS照片等软暴力手段催收

上图为网友分享

据调查,此类平台平均存活周期仅15天,通过频繁更换域名、收款账户规避监管。部分平台采用“借新还旧”模式,诱导借款人陷入债务循环。

根据《刑法》第175条及《关于办理非法放贷刑事案件若干问题的意见》,符合以下条件即构成非法经营罪:

年利率超过36%

两年内向不特定对象放贷10次以上

个人非法获利80万以上或单位非法获利400万以上

2020年浙江某714高利贷案件中,平台运营者因非法获利超500万元被判有期徒刑7年,并处罚金200万元。该案例表明司法机关对714高利贷的打击力度持续增强。

识别714高利贷需关注以下特征:

1. 借款合同金额与实际到账金额不符

2. 平台运营主体信息模糊或查无此公司

3. 要求读取手机通讯录、相册等敏感权限

4. 以“服务费”“管理费”等名义变相收取利息

5. 客服联系方式仅有网络账号无固定电话

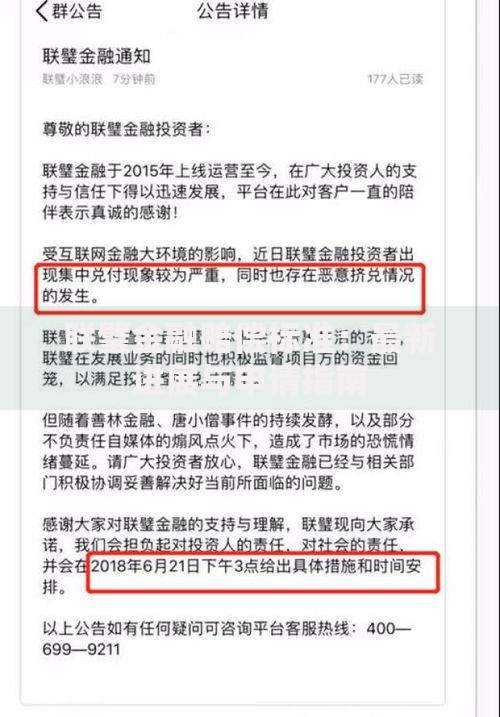

上图为网友分享

典型案例中,某平台以“信用评估费”名义预先扣除30%本金,7天后要求偿还全额本金及日息3%。此类操作已明显违反《民法典》第680条关于利息规定的强制性条款。

若已陷入714高利贷陷阱,应采取以下措施:

1. 停止还款:立即终止任何形式的还款行为

2. 证据保全:保存借款合同、转账记录、催收录音

3. 法律救济:向银保监会或地方金融办举报

4. 信用修复:对非法上传的征信记录提起异议申诉

5. 心理疏导:通过法律援助热线获取专业支持

需特别注意的是,根据《关于依法妥善审理民间借贷案件的通知》,借款人只需偿还实际到手本金及合法利息。2021年北京某法院判决中,借款人最终仅需偿还实际本金的24%。

此类高利贷已形成三大社会危害链:

经济危害:导致借款人陷入债务螺旋,家庭破产率提升27%

安全危害:62%的借款人遭受过暴力催收

数据危害:85%的平台非法收集用户隐私数据

上图为网友分享

监管难点在于犯罪团伙采用“三跨”模式:跨地域经营、跨平台结算、跨法律管辖。有效治理需建立金融、公安、网信部门的协同机制,并推动《反电信网络诈骗法》与《个人信息保护法》的联动实施。

发表评论

暂时没有评论,来抢沙发吧~