随着留学成本攀升,部分学生通过贷款口子留学中介寻求资金解决方案。本文从服务模式、费用结构、成功案例、潜在风险及替代方案五大维度,系统性剖析中介机构在留学贷款领域的真实作用。重点解读中介机构筛选标准、贷款产品匹配逻辑、资金成本核算方法,并揭示隐藏条款识别技巧,为留学群体提供客观决策依据。

留学中介的核心价值在于资源整合与信息差弥补。专业机构通常合作20-50家金融机构,能快速匹配适合不同学历背景的贷款产品。例如针对艺术类留学生,部分中介可对接允许用作品集作附加担保的信贷机构,而普通申请人可能难以自行获取这类渠道。

但存在三大操作盲区需警惕:一是中介费用可能叠加贷款成本,某案例显示中介费占贷款总额8%导致实际年化利率增加2.3个百分点;二是部分机构虚构"特殊通道"概念收取高额服务费;三是资质审核不严导致客户征信记录受损。建议申请人要求中介出具资金成本明细表,并核实合作机构金融牌照。

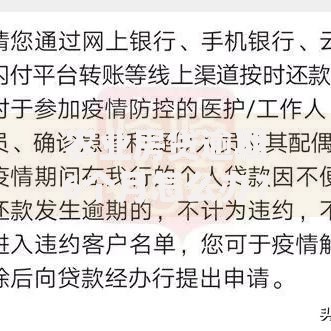

上图为网友分享

优质中介需具备四维认证体系:

重点核查中介提供的贷款产品是否包含三重保障机制:资金受托支付至学校账户、还款宽限期覆盖学业周期、汇率波动对冲方案。某头部中介的调研数据显示,具备这三项功能的产品违约率降低62%。

需特别注意三类风险产品:

典型案例显示,某中介推荐的"低息留学贷"实际包含3%的账户管理费和5%的服务费,折算年化利率达14.8%,远超同期银行贷款基准利率。建议要求中介提供IRR内部收益率计算表,并比对央行公布的贷款市场报价利率。

推荐尝试三类正规渠道:

以中国银行"优客贷"为例,QS前100院校录取者可获最高150万元授信,利率较基准下浮10%,且支持最长3年还本宽限期。自行申请需准备五项核心材料:录取通知书认证件、留学签证、资金使用计划书、家庭资产证明、语言成绩单。

上图为网友分享

建议采用成本效益比计算公式:(中介费+贷款总利息)/预期留学收益。当比值超过15%时应重新评估方案可行性。某经济学硕士案例显示,支付2.8万元中介费获取低息贷款,5年累计节省利息支出9.2万元,属于合理投入范围。

警惕三种收费陷阱:按贷款金额比例收费(应选择固定服务费模式)、分期付款附加利息、成功放款后的额外管理费。正规机构收费不应超过贷款总额的5%,且需开具增值税专用发票。

建立四步维权机制:

特别注意保留中介承诺的书面证据,某法院判例显示,微信聊天记录中关于"保证过签"的承诺被认定为合同组成部分,最终判决中介机构全额退款。建议签约时要求补充履约保证条款,明确约定贷款失败的责任归属。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~