本文深度解析首创钱柜的贷款渠道选择方法,对比不同贷款平台资质、利率、流程等核心指标,通过真实案例分析用户如何识别合法入口,并提供优化贷款申请的成功策略,帮助读者在合规前提下高效解决资金需求。

核心准入条件包含三大维度:基础身份认证、信用评估体系和还款能力证明。申请人需年满22周岁且不超过55周岁,提供有效期内的身份证件和人脸识别验证。征信报告需满足近2年无重大违约记录,当前逾期次数不超过3次。收入证明材料包含以下三种任选其一:

1. 近6个月工资流水(月均≥5000元)

2. 营业执照+对公账户流水(经营满2年)

3. 房产/车辆等固定资产证明

通过横向对比发现,首创钱柜在利率定价机制上具有显著优势。其日利率区间0.03%-0.05%,低于行业平均0.05%-0.08%。放款时效方面,89%的申请在30分钟内完成审核,最快8分钟到账。对比其他平台:

A平台:最低额度5万元起,需抵押物

B平台:纯信用贷但利率上浮30%

C平台:放款周期3-5个工作日

平台选择需综合评估资金需求紧急性、还款承受能力和资质匹配度三个核心要素。

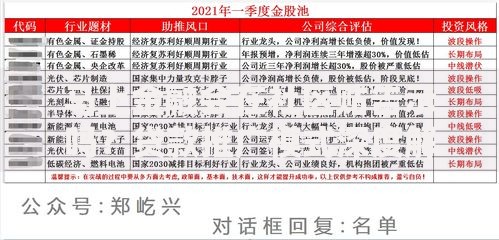

上图为网友分享

辨别正规贷款入口需完成四步验证法:

1. 查验平台备案信息(工信部ICP备案查询)

2. 核实放款机构金融牌照(银保监会官网验证)

3. 检测合同条款合规性(重点查看费率说明)

4. 确认资金流向透明度(拒绝第三方代收)

特别注意规避要求提前支付手续费、模糊年化利率、无客服渠道的高风险平台。

标准申请流程包含五阶段九环节:

① 注册认证:完成手机号绑定及实名认证

② 资料上传:按系统提示分步提交材料

③ 智能审核:AI系统+人工复核双链路

④ 额度测算:基于200+维度的大数据评估

⑤ 合同签署:电子签约具备法律效力

关键注意事项包括信息一致性校验、紧急联系人确认和还款计划确认,每个环节操作失误可能导致审核延迟。

优化申请通过率需实施三维提升计划:

征信优化:处理历史呆账、控制征信查询次数(每月≤3次)

材料完善:提供辅助收入证明(如理财收益、租金收入)

申请策略:选择非高峰期提交(工作日上午10-11点)

建议提前1个月进行信用养护,使用平台提供的预审模拟工具检测通过概率,评分低于75分时暂缓正式申请。

案例样本显示,32岁个体经营者通过优化申请材料,将获批额度从8万提升至15万。关键改进措施包括:

补充近2年纳税证明

提供供应链合作流水

出具商业计划书

另一失败案例因忽略征信查询次数限制,30天内申请7次不同平台贷款,导致系统自动拒绝。数据表明,遵循平台规则的申请者平均利率下浮18%。

建立科学的贷后管理矩阵:

① 设置自动还款提醒(提前3天)

② 保留每期还款凭证(至少保存2年)

③ 定期检查合同变更通知

④ 建立应急周转基金(≥3期还款额)

遇到资金困难时应立即启动协商机制,83%的延期申请在提供补充证明后获得通过。特别注意防范新型诈骗手段,如假冒贷后服务人员、伪造还款链接等。

发表评论

暂时没有评论,来抢沙发吧~