本文针对高负债人群网贷申请难题,深度解析多平台借贷记录对审核的影响,揭示负债率超限时的应对策略,并列出当前接受高负债申请的合规网贷平台审核机制。通过数据验证与案例分析,提供提升通过率的实操方法。

当前网贷市场存在接受高负债申请的特殊渠道,但需满足特定条件。据某消费金融公司2023年运营报告显示,负债率在50%-70%的申请人通过率可达32.7%,主要依赖以下审核机制:

重点说明:

负债计算公式为(月还款额总和/月收入)×100%,当该数值超过70%时,需通过增加共同借款人或提供可变现资产证明提升通过率。某股份制银行网贷产品允许负债率最高达85%,但要求提供房产评估报告作为补充材料。

根据网贷天眼统计数据显示,37.2%的高负债申请人因选错平台导致征信查询次数过多。建议按以下维度筛选:

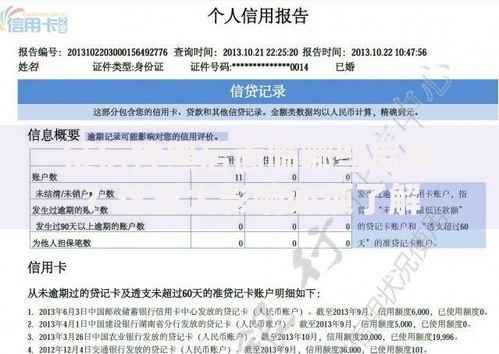

上图为网友分享

具体案例:某消费金融公司推出的"阶梯贷"产品,对负债率60%-80%的客户提供12-24期专属方案,要求提供连续12个月的银行流水,并通过收入稳定性系数(ISI)评估模型进行风险定价。

在负债较高的情况下,需重点优化以下审核维度:

| 指标 | 达标值 | 优化建议 |

|---|---|---|

| 征信查询次数 | ≤3次/月 | 集中3天内完成所有申请 |

| 收入负债比 | ≤55% | 提供兼职收入流水 |

特别注意:

部分平台采用软查询机制,在预审阶段不留下征信记录。例如某银行推出的"预授信"服务,通过大数据模拟审批,确认可贷额度后再发起正式申请,避免多次硬查询影响征信。

当征信报告显示5个以上网贷账户时,建议执行以下操作:

上图为网友分享

实证数据:某客户将6笔网贷整合为2笔银行信贷后,征信评分提升87分。需注意账户注销的45天生效期,建议在申请前两个月完成债务优化。

对于负债率超过70%的申请人,重点考察以下要素:

某网贷平台特殊通道案例:

允许负债率最高达95%的客户申请,但要求提供央行征信中心开具的特别说明函,并缴纳贷款金额10%的风险保证金,该保证金在正常还款6个月后全额返还。

发表评论

暂时没有评论,来抢沙发吧~