摘要:黑户通常指信用记录不良导致贷款被拒的借款人。本文将深度解析黑户的定义标准、形成原因、征信修复方法及特殊贷款渠道,帮助信用受损群体全面了解自身状况并找到合规解决方案。

目录导读

- 黑户到底是什么意思?权威定义解析

- 黑户如何形成?五大核心诱因揭秘

- 黑户能否贷款?银行与民间标准对比

- 黑户如何破局?三条合规解决路径

- 如何避免成黑户?信用管理关键要点

1. 黑户到底是什么意思?权威定义解析

在金融领域,黑户存在双重定义标准:银行系统认定的黑户指征信报告出现"连三累六"等严重违约记录(连续3个月或累计6次逾期),这类群体会被自动纳入银行风控黑名单。而民间金融机构认定的黑户范围更广,包括存在执行中案件、法院失信记录、网贷多头借贷等20余种情形。

根据央行《征信业管理条例》实施细则,个人征信不良记录分为三个等级:

- 轻度不良:单次逾期<90天,影响部分贷款审批

- 中度不良:累计逾期6-12次,限制信用贷款

- 重度不良:连续逾期≥90天,禁止所有银行贷款

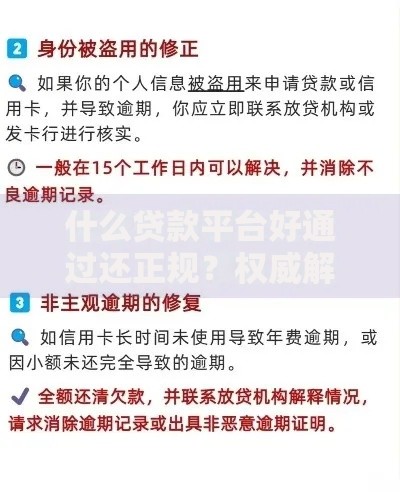

特别需要注意的是,

担保连带责任、

信用卡年费欠缴等非主动违约行为,同样可能导致黑户身份认定。

上图为网友分享

2. 黑户如何形成?五大核心诱因揭秘

形成黑户的核心原因可分为主动违约与被动失信两类:

- 信贷管理失控:61.3%的黑户源于信用卡/贷款逾期,其中40%的案例存在"以卡养卡"恶性循环

- 征信认知盲区:包括未及时处理年费争议(占比18%)、忽略小额贷款影响(占比9.7%)

- 第三方责任牵连:为他人担保引发代偿(12.5%)、身份信息被盗用(7.2%)

- 司法纠纷影响:经济案件败诉(5.8%)、行政处罚未履行(3.5%)

- 系统操作失误:银行系统错误上报(1.8%)、跨行转账延迟(0.7%)

值得警惕的是,

网贷平台多头借贷已成为新兴黑户成因,某第三方数据显示,同时注册5家以上网贷平台的用户,两年内成为黑户的概率高达73%。

3. 黑户能否贷款?银行与民间标准对比

银行系统对黑户采取零容忍政策,根据《商业银行法》第36条,任何存在当前逾期或重大不良记录的申请都将被自动拒贷。但部分城商行对结清满5年的历史逾期,会给予最高50%的抵押贷款额度。

民间借贷市场则呈现差异化态势:

- 持牌消费金融公司:接受2年内无"连三"记录,利率上浮30-50%

- 融资担保机构:要求提供足值抵押物,贷款成数控制在评估值60%

- 地方典当行:接受动产质押,但月息普遍在2.5-3.5%之间

需要特别提醒的是,

声称无视黑户的贷款广告90%涉及诈骗,正规机构不会承诺100%放贷成功率。

4. 黑户如何破局?三条合规解决路径

路径一:征信修复程序根据《征信投诉办理规程》,对非恶意逾期可向央行分支机构提交异议申请,需准备:

- 银行开具的非主观恶意证明

- 收入流水等履约能力证据

- 第三方佐证材料(如医疗证明)

成功案例显示,因疫情隔离导致的逾期,修复成功率达89%。

上图为网友分享

路径二:特殊贷款通道重点把握三类合规渠道:

- 农村信用社"扶贫贷":面向特定县域,年利率4.35%起

- 政策性银行专项计划:如国家助学贷款展期项目

- 资产重组融资:通过债权转让获得现金流

5. 如何避免成黑户?信用管理关键要点

建立信用健康监测体系需做到:

- 每月核查央行征信报告,使用"云闪付"APP可免费查询

- 设置还款日前三重提醒,利用支付宝"笔笔提醒"功能

- 控制负债率在收入50%以下,避免过度授信

- 谨慎提供担保,明确《民法典》第681条规定的法律责任

根据中国人民大学信用管理研究中心数据,实施上述措施的用户,3年内信用评分平均提升87分。

暂时没有评论,来抢沙发吧~