征信记录差是否意味着彻底失去贷款资格?本文深度解析征信不良群体仍可操作的5类借款渠道,揭露金融机构审核真实逻辑,提供风险规避指南,并附赠征信修复的3个关键步骤,帮助用户突破融资困境。

金融机构审核贷款并非仅看征信单维度数据,风险控制模型包含5大核心要素:收入稳定性、抵押物价值、行业属性、社交信用、历史还款意愿。部分银行推出小微企业专项贷,允许用纳税记录替代征信评估;消费金融公司开发行为数据授信系统,通过通讯录分析、APP使用习惯等200+维度建立替代性信用评分。

在实操层面,征信修复窗口期的存在让部分机构愿意承担风险。例如某城商行的特殊客群扶持计划规定:近6个月无新增逾期且结清历史欠款的客户,可申请最高20万信用贷款。这种机制本质上是通过动态风险评估,给用户二次融资机会。

根据央行2023年信贷市场报告,征信不良群体成功获贷的三大主力渠道为:

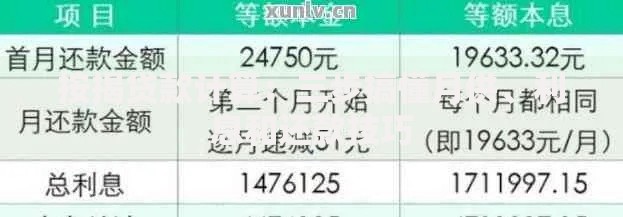

上图为网友分享

某股份制银行推出的关联账户融资方案值得关注:用户在银行存单质押金额的150%可转化为信用额度,年利率比普通信用贷低2-3个百分点。这种方式通过资金闭环管理降低风险,成为征信瑕疵者的优质选择。

选择融资方案需建立三维决策模型:

以某消费贷平台为例,其分级定价系统将用户分为5个风险等级:

AAA级客户月息0.99%,D级客户月息2.98%但允许分36期偿还。延长还款周期可降低月供压力,适合收入稳定的蓝领群体。

上图为网友分享

征信瑕疵群体需特别警惕三大融资陷阱:

法律明确规定,贷款综合年化利率超过36%的部分不受法律保护。某案例显示,借款人通过举证超额利息支付记录,成功追回多付利息7.2万元。保留完整的转账凭证和沟通记录至关重要。

征信修复需遵循渐进式优化策略:

上图为网友分享

某用户通过商业银行的信用修复专案,在18个月内将征信评分从450提升至680。关键操作包括:申请信用卡专项分期覆盖逾期记录,使用央行征信中心异议通道修正错误信息,以及建立公积金代缴账户增强资质证明。

发表评论

暂时没有评论,来抢沙发吧~