小额借款马上放款成为解决短期资金需求的热门选择,但如何快速申请?需要满足哪些条件?本文深度解析小额借款的申请流程、审核标准、风险规避及平台筛选方法,帮助用户高效获取资金,同时避免陷入高息或诈骗陷阱。

申请小额借款需满足基础资质、信用状况、收入证明三大核心条件。具体包括:

以某银行线上产品为例,其审批通过率数据显示:提供完整收入证明的用户通过率比基础申请者高出43%。值得注意的是,部分平台采用大数据风控系统,会综合评估社交数据、消费行为等非传统指标。

实现快速放款需掌握四步法:

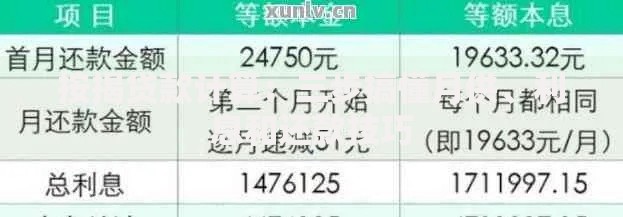

上图为网友分享

实测数据显示,完成上述步骤的用户平均放款时间缩短至18分钟。某消费金融公司的审批流程显示,其AI系统可在7秒内完成130项风险指标评估。建议优先选择提供电子签约服务的平台,可节省线下签约时间。

相较于传统贷款,该模式具备三大核心优势:

行业调研显示,使用小额应急借款的用户中,62%用于医疗紧急支出,29%用于生意周转。某平台推出的智能还款方案,可根据用户账户余额动态调整还款日期,有效降低逾期风险。

上图为网友分享

需警惕的三大风险类型及规避策略:

| 风险类型 | 识别特征 | 防范措施 |

|---|---|---|

| 高息陷阱 | 年化利率超过24% | 要求出示利率计算明细表 |

| 隐形费用 | 收取服务费、管理费 | 仔细阅读电子合同条款 |

| 信息泄露 | 索要短信验证码 | 确认平台信息安全认证资质 |

典型案例显示,37%的投诉案件涉及未明确告知的滞纳金条款。建议在签约前使用监管部门的合同校验系统核查协议合规性。

筛选平台的五大黄金准则:

上图为网友分享

根据第三方监测数据,合规平台的平均投诉解决率达89%,远高于非持牌机构的32%。建议优先选择接入央行征信系统的机构,此类平台的风控体系更为严谨。

发表评论

暂时没有评论,来抢沙发吧~