随着网络借贷需求增加,通过微信添加好友进行私人借贷的现象逐渐增多。本文深度解析私人借贷微信号的合法性、风险隐患、真实性判断方法,对比银行及正规平台渠道,并提供防骗指南与替代方案,帮助用户安全解决资金需求。

根据《民法典》第667条,自然人之间的借款合同自提供借款时生效,但需满足年利率不超过LPR四倍(约15.4%)的法定要求。通过微信达成的借贷协议,若符合下列条件则具有法律效力:

实际操作中,私人微信借贷存在三大法律风险:

① 职业放贷人陷阱,未取得金融许可的持续性放贷涉嫌非法经营;

② 阴阳合同纠纷,口头约定与书面记录不一致导致举证困难;

③ 暴力催收风险,部分不法分子通过骚扰通讯录、PS照片等方式施压。

识别虚假借贷微信号需掌握四重验证法:

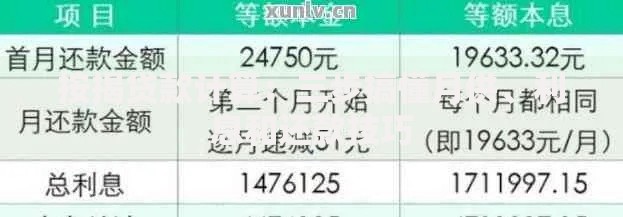

上图为网友分享

特别注意三类高危信号:

● 要求缴纳前期保证金

● 承诺「黑户可贷」

● 使用非实名收款码

从资金成本、时效性、风险系数三个维度进行对比分析:

| 指标 | 微信私人借贷 | 银行信用贷款 |

|---|---|---|

| 平均利率 | 18%-36% | 4.35%-15% |

| 放款时效 | 2小时内 | 3-7工作日 |

| 征信影响 | 不上央行征信 | 纳入信用记录 |

| 最高额度 | 通常低于5万 | 可达百万级 |

典型案例显示,借款10万元1年期:

私人借贷需支付利息约2万元,银行贷款利息约5000元。但银行贷款需要提供收入证明、社保记录等材料,审批流程较为严格。

受害人应采取四步应对策略:

据最高人民法院司法解释,借贷诈骗金额超3000元即可刑事立案,被害人可提起刑事附带民事诉讼。

选择合规平台需查验五项资质:

推荐三类安全借贷渠道:

1. 持牌消费金融公司:如招联金融、马上消费金融,年化利率区间10%-24%

2. 银行线上快贷产品:建行快贷、工行融e借,最快1分钟到账

3. 政府扶持贷款项目:人社部门创业担保贷款,享受财政贴息政策

发表评论

暂时没有评论,来抢沙发吧~