当遭遇黑花口子逾期问题时,借款人往往陷入法律纠纷与信用危机的双重困境。本文深入探讨逾期后的法律边界、协商还款策略、催收应对技巧及信用修复路径,提供从紧急止损到长期规划的全流程解决方案,帮助用户系统性化解债务风险。

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,年利率超过36%的借贷属于非法高利贷。黑花口子平台往往通过砍头息、服务费等方式变相提高实际利率,借款人可主张超额利息无效。

具体法律风险包括:①民事层面需偿还本金及合法利息;②遭遇暴力催收可向公安机关报案;③若被起诉需积极应诉举证利率违规。建议保留借款合同、转账记录、聊天截图等全套证据链,通过司法鉴定确认实际借款金额。

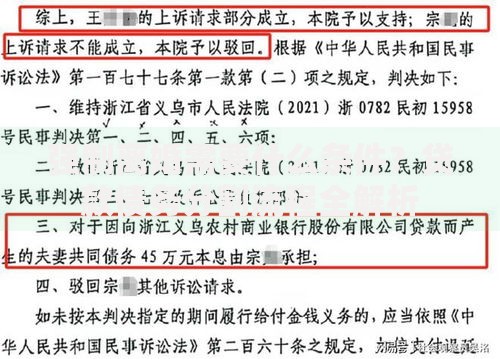

上图为网友分享

接到催收电话时应遵循三要三不要原则:

遇到威胁恐吓可立即向中国互联网金融协会(举报平台)或地方金融监管局投诉。根据《商业银行信用卡业务监督管理办法》,催收每日联系不得超过3次,且不得在晚22点至早8点间骚扰。

协商还款需把握三个关键时机:①逾期30天内平台有较大权限;②被起诉前可主张债务重组;③执行阶段可申请分期偿还。建议准备收入证明、征信报告、困难证明等材料,通过书面函件正式提出协商申请。

谈判策略分四步走:①计算合法本息总额;②提出分期方案(建议不超过收入的30%);③要求停止计息并减免费用;④签署书面协议避免反悔。需注意某些平台要求首期支付不低于本金的20%作为诚意金。

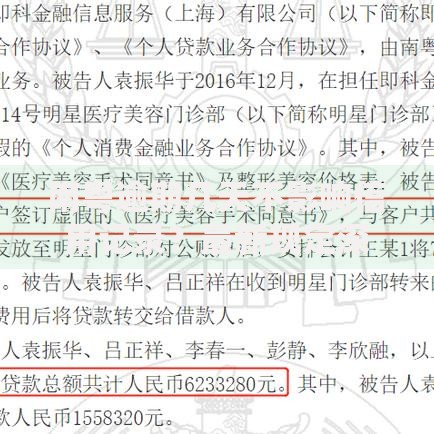

上图为网友分享

对于多平台逾期情况,建议按以下流程重组债务:

典型案例显示,通过债务重组可将综合还款成本降低40%-60%。但需警惕部分机构打着债务优化的名义收取高额服务费,正规机构收费不应超过债务总额的5%。

征信修复的核心在于时间管理+行为重塑:

特殊情形下可通过异议申诉加速修复:①因不可抗力导致的逾期(需提供证明材料);②金融机构操作失误;③身份信息被盗用。修复期间建议每季度自查一次征信报告。

建立财务防火墙的四个维度:

建议安装国家反诈中心APP识别非法平台,定期参加社区组织的金融普法讲座。当遇到资金需求时,优先考虑正规金融机构的消费分期或公积金贷款等低息产品。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~