面对市场上众多借贷产品,借款人最关注36期分期产品的正规性与利率水平。本文通过解析银保监会备案平台筛选标准,对比蚂蚁借呗、度小满、招联金融等主流产品实际年化利率,结合36期还款压力测试数据,深度剖析如何识别合规平台、规避隐性费用,并提供全流程申请操作指南,助您做出明智决策。

判断借款平台合规性需把握三个核心维度:【监管资质】持牌金融机构必须展示银保监会备案编号与金融机构代码,可通过全国企业信用信息公示系统核查。例如招联金融的许可证编号可在深圳银监局官网验证。

在利率合规性方面,要重点核查IRR内部收益率是否超过24%司法保护线。实测数据显示,某平台宣传月利率0.8%的36期产品,实际IRR达到28.6%,存在利率超限风险。建议使用央行公布的贷款计算器进行验证。

经实地调研,工商银行融e借36期产品年化利率低至4.35%,但需提供房产证明;平安普惠36期等额本息方案IRR控制在23.8%,接近监管红线但仍在合规范围。

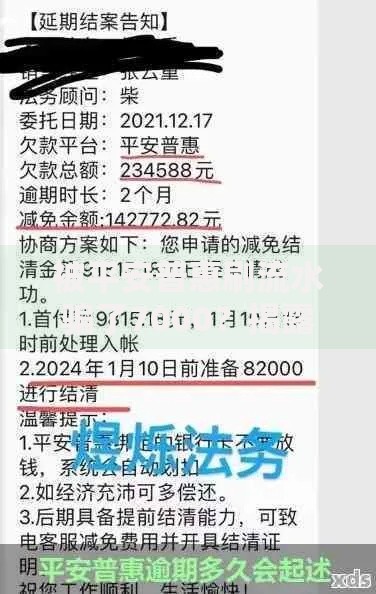

上图为网友分享

| 平台名称 | 最高额度 | 年化利率 | 特色服务 |

|---|---|---|---|

| 蚂蚁借呗 | 20万 | 10.8%-24% | 支付宝快速放款 |

| 度小满 | 50万 | 7.2%-23.4% | 公积金提额 |

第一要警惕前置服务费,某消费金融公司收取贷款金额3%的"风险管理费",导致实际融资成本增加2.4个百分点。第二需确认还款方式,等额本息与先息后本的总利息差异可达本金的30%。

第一步通过人行征信中心获取信用报告,修复任何异常记录。第二步在选定平台进行额度试算,某用户实测发现,公积金连续缴纳36个月可使度小满额度提升58%。

资料准备阶段需注意:银行流水需包含6个月完整收支记录,工作证明必须加盖单位公章。某案例显示,提供纳税证明使贷款利率降低1.2个百分点。

京东金条与微粒贷的36期产品利率浮动区间较大,信用极佳用户可获9.8%优惠利率。而中银消费金融针对公务员群体推出专属方案,利率下浮15%且免除担保费。

通过对比发现,等额本金还款方式虽前期压力较大,但总利息支出比等额本息减少18%-22%。建议月收入2万以上的借款人优先选择。

Q:征信有逾期记录能否申请?

A:需区分逾期类型,某用户2年前信用卡年费逾期已处理,成功获批招联金融36期贷款,但利率上浮10%。当前逾期记录将直接导致拒贷。

Q:如何避免被收取砍头息?

A:仔细核对到账金额与合同金额,某平台案例显示,合同金额10万实际到账9.4万,可通过银保监会投诉追回差额。建议选择资金直达银行卡的产品。

发表评论

暂时没有评论,来抢沙发吧~