征信记录受损后,如何在合规范围内寻找可靠贷款渠道成为难题。本文系统梳理征信修复原理,分析不同平台审核机制,推荐5类可尝试的借贷渠道,并提供风险防范指南,帮助用户科学应对资金需求的同时避免二次征信伤害。

征信受损程度需从查询次数、逾期记录、账户状态三维度综合判定。近2年内征信查询超过15次即达警戒线,机构会将此类申请归类为高风险客户。账户状态异常需区分临时性冻结与永久性封禁,前者仍可通过补充材料解封。当前逾期记录具有一票否决效力,但历史逾期若已结清满24个月,其负面影响将衰减70%。

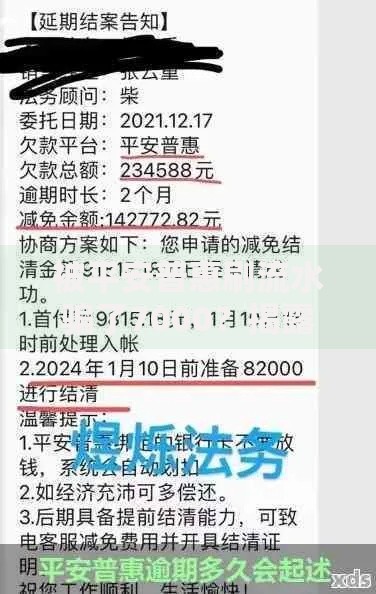

上图为网友分享

持牌金融机构中,消费金融公司的征信容忍度最高,其风险定价模型可接受查询次数≤20次/年的客群。重点推荐:

第一,选择申贷黄金时段。金融机构在季度末、年末的放款指标压力下,风控阈值会下调5-8个百分点。第二,构建补充信用凭证,包括但不限于:

上图为网友分享

发票贷和税票贷成为征信受损者的新选择,其核心逻辑是将企业开票数据转化为信用资产。以某银行产品为例:

| 产品类型 | 准入要求 | 额度系数 |

|---|---|---|

| 增值税发票贷 | 年开票额≥200万 | 开票金额×15% |

| 纳税信用贷 | 纳税等级B级以上 | 年均纳税额×5倍 |

征信修复期必须严守四不原则:不轻信征信洗白广告、不尝试网贷连环申请、不接受超36%利率产品、不提供担保物抵押。特别警惕AB贷骗局,不法机构诱导借款人寻找征信良好的第三方作为实际贷款人,该行为涉嫌骗贷罪。建议每月自查央行征信报告,使用异议申诉通道修正错误记录,合法合规维护信用权益。

上图为网友分享

根据《征信业管理条例》第十六条,不良记录自结清之日起保留5年。但可通过信用重建计划加速修复:

发表评论

暂时没有评论,来抢沙发吧~