面对资金周转需求,如何选择合法安全的借款渠道成为关键。本文系统梳理银行贷款、网络平台、消费金融等6大类借贷途径,详解其申请条件、利率范围及风险要点,帮助借款人根据自身资质匹配最优方案,规避高息陷阱与征信风险。

作为最正规的借贷渠道,银行提供信用贷、抵押贷、担保贷三种主要产品。信用贷款要求申请人具备稳定收入来源和良好征信记录,公务员、事业单位人员、上市公司员工等优质客户可享受4%-8%的年化利率,额度最高可达50万元。

抵押贷款适用于有房产、车辆等固定资产的借款人,贷款额度通常为抵押物评估值的50%-70%,利率比信用贷低1-2个百分点。需特别注意房产二次抵押需取得首次抵押机构同意,且放款周期普遍需要15-30个工作日。

上图为网友分享

网络借贷分为持牌机构和非持牌平台两类。合规平台包括:

需警惕套路贷和砍头息陷阱,借款前必须核查平台是否具备银保监会颁发的金融牌照,避免点击不明链接申请贷款。

向熟人借款需签订规范借据,明确约定:

建议通过银行转账留痕,避免现金交付。若涉及大额借款(超过5万元),可办理房产抵押公证或引入第三方担保。需特别注意税务申报问题,年度利息收入超过5万元需缴纳个人所得税。

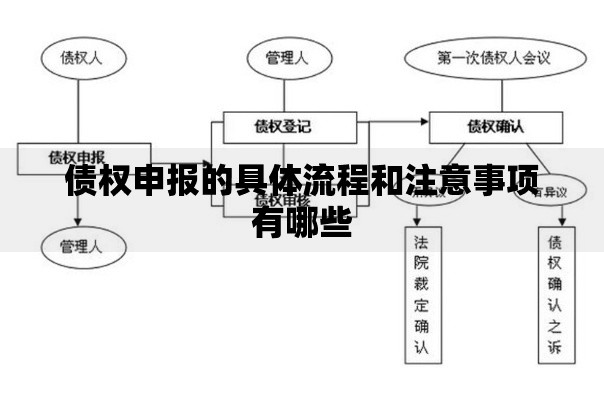

房产抵押贷款办理流程包含六大环节:

特别提示:经营性抵押贷需提供购销合同,资金禁止流入房市、股市。

上图为网友分享

经银保监会批准的30家持牌消费金融公司,如中银消费、兴业消费等,具有三重优势:

但需警惕服务费陷阱,部分平台在贷款利息外收取账户管理费、信息咨询费等附加费用,实际综合年化利率可能突破36%红线。

非持牌机构放贷存在四大核心风险:

建议借款人保留通话录音、聊天记录、转账凭证等证据,遭遇侵权时及时向地方金融监督管理局投诉举报。

发表评论

暂时没有评论,来抢沙发吧~