随着金融科技发展,大额度贷款需求激增,但平台资质参差不齐。本文深度解析正规贷款平台的筛选标准,揭露常见借贷陷阱,从资质审核、利率计算、用户评价等维度提供系统验证方法,帮助借款人建立科学的金融风险防范体系。

判定贷款平台可靠性需建立四维验证体系:

1. 监管资质:查询银保监会备案信息及金融牌照编号

2. 资金存管:确认第三方银行存管协议及资金流向透明

3. 利率公示:核查年化利率是否在24%司法保护范围内

4. 服务协议:重点审查合同条款是否存在霸王条款

例如某头部平台披露的资金存管报告显示,其与招商银行建立专用账户体系,每笔资金流转均生成独立电子凭证,这种透明机制可有效防范资金挪用风险。

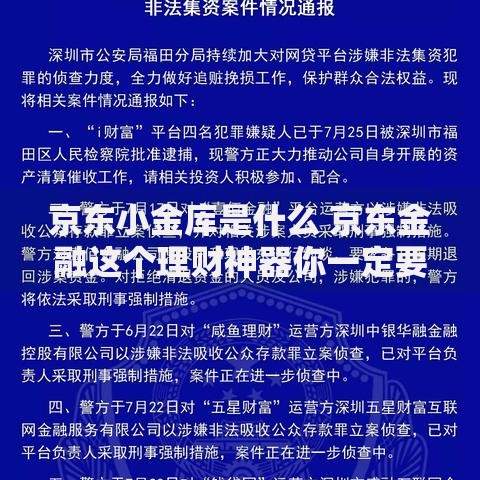

上图为网友分享

通过三大官方渠道进行验证:

① 银保监会官网「金融许可证查询系统」输入平台全称

② 中国互联网金融协会官网核对会员单位名单

③ 地方金融监督管理局披露的持牌机构目录

以某消费金融公司为例,其备案信息应包含6项关键要素:注册资本实缴金额、业务覆盖区域、合作金融机构名录、风险准备金比例、征信接入情况以及投诉处理流程。查询时需注意平台官网展示的备案编号是否与监管系统完全一致。

需特别警惕5类问题条款:

1. 提前还款违约金计算方式不透明

2. 单方修改合同条款的免责声明

3. 捆绑销售保险产品或理财服务

4. 逾期罚息超过年利率36%红线

5. 个人信息授权范围过度宽泛

某案例显示,有平台在合同附件中约定「服务费按未还本金每日0.1%收取」,该条款若叠加基础利率,实际综合成本将突破法定上限。建议使用央行提供的贷款计算器验证总还款金额是否合理。

常见利率包装手法包括:

? 将服务费折算为日息展示

? 采用等本等息方式虚降月供

? 前置收取账户管理费

? 设置动态利率调整条款

以50万元贷款为例,某平台标注「月息0.8%」看似优惠,但采用等本等息法计算的实际年化利率达17.28%,若再叠加2%的账户管理费,真实资金成本将突破20%。建议借款人使用IRR计算公式验证实际利率。

甄别评价真实性需掌握交叉验证法:

1. 时间分布规律:真实评价呈现自然波动,刷评往往集中在特定时段

2. 内容具体程度:真实用户会描述贷款流程细节,虚假评价多使用模板化用语

3. 多平台比对:同时查看第三方投诉平台与官网评价的吻合度

数据分析显示,正规平台的差评响应率通常高于85%,且会公开处理进度。某上市金融科技公司披露的客诉数据中,72小时内解决率达91%,这种服务时效可作为参考指标。

遇到放款延迟或金额不符时,应按四步流程处理:

1. 立即截屏保存贷款审批结果页面

2. 通过官方客服渠道获取工单编号

3. 要求出具加盖公章的放款承诺书

4. 向地方金融办提交情况说明备案

某典型案例中,借款人通过存证云平台固化电子合同证据后,成功追回被错误扣除的验资费用。建议在交易过程中定期保存沟通记录,每次通话后要求发送书面确认函。

发表评论

暂时没有评论,来抢沙发吧~