随着监管部门对714高炮的严厉打击,众多借款人开始关注合规借贷渠道。本文深度剖析当前市场现状,揭示隐藏风险的正规贷款平台审核标准,并提供6大实操建议帮助用户建立安全借贷策略,通过真实案例分析避免陷入非法贷款陷阱。

714高炮特指借款周期7-14天、年化利率超过1500%的超短期贷款。这类平台通过"砍头息"(预扣高额手续费)、"续期费"(延期高息)等违规操作牟取暴利。典型特征包括:

2019年公安部"净网行动"数据显示,单笔5000元714贷款,实际到账仅3500元,若逾期1周需偿还超万元。这正是监管部门联合银保监会开展专项整治的根本原因。

当前合规借贷渠道呈现"三足鼎立"格局:

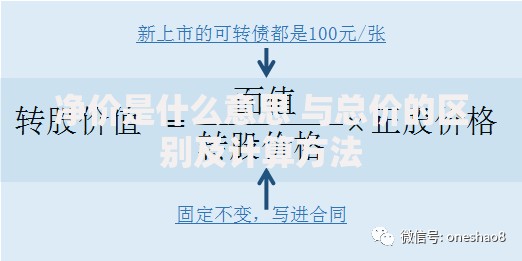

上图为网友分享

以微粒贷为例,其采用"五维审核模型":央行征信(权重40%)、社交数据(20%)、消费记录(15%)、设备信息(15%)、身份验证(10%)。用户综合评分需达620分以上才可获批。

通过"四查法"快速鉴别平台合规性:

案例显示,某违规平台在《用户协议》第8.3条隐藏"逾期日息3%"条款,导致用户借款2000元15天后需偿还3410元。

建议采取"三步维权法":

2023年杭州某法院判例显示,借款人成功追回已支付超出LPR四倍(现为15.4%)的利息部分,涉及金额7.2万元。

建立"信用金字塔"需从基础做起:

| 信用维度 | 优化方案 | 提升周期 |

|---|---|---|

| 征信报告 | 保持信用卡使用率<70% | 3-6个月 |

| 大数据评分 | 减少网贷申请频率 | 1-3个月 |

| 收入证明 | 提供公积金缴存记录 | 即时生效 |

某银行内部数据显示,公积金连续缴存满12个月的客户,信用贷通过率提升47%。

2023年实施的《网络小额贷款业务管理暂行办法》带来三大核心变化:

某持牌机构整改报告显示,其用户平均借款周期从9.7天延长至68天,件均利息下降62%,有效降低借款人周转压力。

发表评论

暂时没有评论,来抢沙发吧~