本文针对信用卡债务纠纷场景,深度解析个人因欠款问题起诉金融机构的法律依据、诉讼流程及注意事项。涵盖起诉条件确认、证据材料准备、律师咨询要点、法院受理标准等核心环节,并提供应对银行反诉及执行难点的实务建议,帮助用户系统性掌握债务纠纷维权的合法路径。

根据《民事诉讼法》第119条规定,起诉必须满足四项基本条件:原告与案件有直接利害关系、明确的被告、具体诉讼请求、属于法院管辖范围。当持卡人认为银行存在违规收费、利息计算错误或暴力催收等侵权行为时,需重点收集以下证明材料:

需特别注意诉讼时效问题,根据《民法典》第188条,民事权利保护期为三年,从知道或应当知道权利受损之日起算。若银行已发起诉讼,持卡人应在收到传票15日内提交答辩状。

完整的证据链应包含基础法律关系凭证、争议事实证据、损失证明文件三大类:

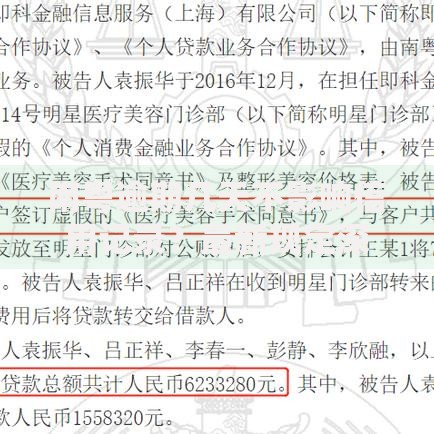

上图为网友分享

建议采用时间轴方式整理证据,将材料按事件发展顺序编号,并制作证据目录说明每份材料的证明目的。对于电子证据,需提前进行公证保全。

委托律师时应重点沟通以下内容:

建议选择具有金融纠纷处理经验的律师,可通过中国裁判文书网查询律师既往代理的类似案件判决结果。

法院重点审查三大要素:主体适格性、诉求明确性、管辖合规性。具体标准包括:

上图为网友分享

根据最高人民法院司法解释,当银行存在将手续费计入本金计算复利、未按规定告知年利率换算方式等情形时,持卡人可主张返还超额利息。典型案例显示,法院支持诉求的比例约占同类案件的18%-23%。

法院组织调解时需注意:

判决生效后,若银行未主动履行,持卡人应在2年内申请强制执行。执行阶段可申请查封银行账户、扣押应收款等财产线索。对于银行列为失信被执行人的情况,可向人民银行申请异议处理,清除不良信用记录。

发表评论

暂时没有评论,来抢沙发吧~