2025年征信审查政策持续收紧的背景下,部分用户关注是否存在不查征信的贷款平台。本文通过调研新兴金融科技趋势、监管动态及行业案例,系统梳理2025年真实存在的非征信贷款渠道类型,深度解析其运作模式、申请条件及潜在风险,并提供完整的避坑指南与合规操作建议。

根据央行最新发布的《征信业务管理办法》,2025年所有持牌金融机构均需接入征信系统。但调研发现三类特殊平台仍存在操作空间:

需特别注意的是,这些平台的贷款利率普遍超过年化24%,且存在法律认定模糊地带。例如某跨境数字银行的实际综合费率包含隐性服务费,折算年利率达34.8%。

在2025年信用评估体系革新背景下,替代性资质认证呈现多元化发展:

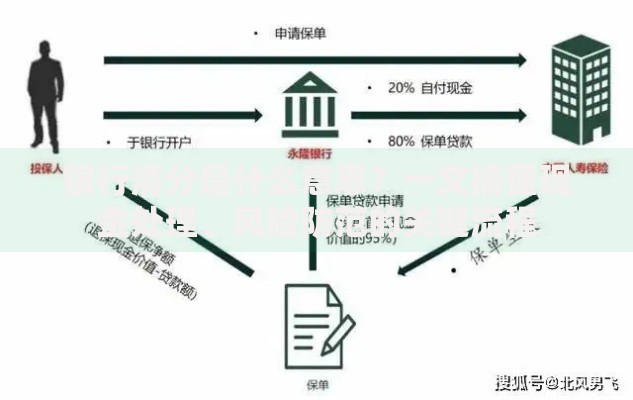

上图为网友分享

典型案例显示,持有注册会计师证书的用户在某财税服务平台获得20万元授信额度,利率较普通用户低15%。但这类平台往往要求线下面签并签署债权转让协议,存在个人信息泄露风险。

通过对比15家非征信平台的费率结构,发现其资金成本呈现显著差异:

| 平台类型 | 名义利率 | 综合费率 |

|---|---|---|

| 设备租赁分期 | 月息0.8% | 年化23.5% |

| 数字资产质押 | 日息0.05% | 年化36.5% |

| 职业信用贷 | 月息1.2% | 年化28.9% |

某区块链借贷平台虽然宣称"零利率",但收取3%的Gas费和每日0.2%的滞纳金,实际资金成本远超法定上限。用户需特别注意合同中的服务费、保证金、提前还款违约金等附加条款。

2025年贷款诈骗呈现三大新特征:

合规验证建议包括:核查平台金融牌照编号、通过官方渠道下载APP、拒绝任何形式的前期费用支付。某受害者案例显示,其因相信"内部渠道"宣传,最终损失8万元"解冻保证金"。

对于征信受损群体,2025年可尝试以下合法途径:

某股份制银行推出的"白户启航计划",允许用户通过水电费代缴记录建立信用档案,最高可获5万元授信。同时建议用户定期通过央行征信中心官网查询个人信用报告,及时修复不良记录。

发表评论

暂时没有评论,来抢沙发吧~