本文深度解析贷款中介的正规获取渠道、行业运作逻辑及风险防范技巧,涵盖银行合作资源、资质审核标准、常见套路避坑指南,并提供个人融资决策建议,帮助用户在合规前提下高效匹配信贷产品。

金融监管部门数据显示,2023年持牌贷款中介机构覆盖率仅38%,大量非正规从业者充斥市场。专业中介的核心价值在于信息整合能力与风控预审机制:

典型案例显示,通过正规中介办理经营贷的客户,平均利率较自主申请低1.2个百分点,且放款时效缩短7个工作日。但需警惕部分中介虚构银行关系、伪造流水等违法行为。

合规中介必须具备以下资质文件:

上图为网友分享

例如,某头部中介平台「融易通」在官网公示的备案号为X金字(2023)第008号,可通过地方金融监管局官网核验真实性。重点核查中介的银行合作网络,优质机构通常与6家以上主流银行建立战略合作。

实施验证流程时应重点关注:

某客户通过上述方法发现,某中介宣称的「银行绿色通道」实际为伪造信贷经理工牌,及时避免了50万元资金损失。

行业收费标准呈现两极分化特征:

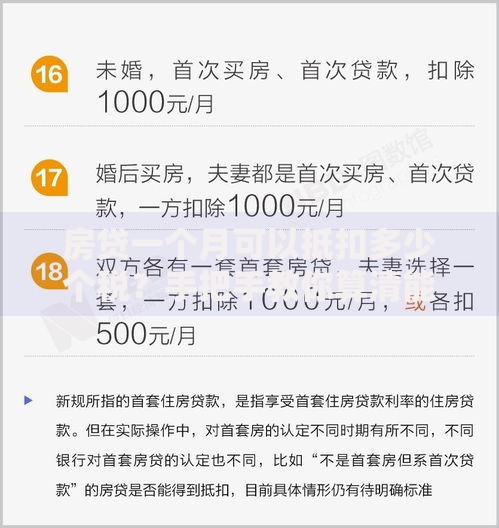

上图为网友分享

| 收费类型 | 合规区间 | 风险特征 |

|---|---|---|

| 咨询服务费 | 贷款金额0.5%-2% | 超过3%可能涉及砍头息 |

| 风险准备金 | 0元(禁止收取) | 任何名义的押金均属违规 |

需特别注意的新型诈骗手法包括:以「包装资质」为由收取高额资料费、利用AB贷模式骗取担保等。某地法院2023年判决案例显示,受害者因轻信「征信修复」服务,累计损失达23万元。

从融资效率、成本控制、风险系数三个维度对比:

建议小微企业主、征信有瑕疵等特定群体优先考虑中介服务,而公务员、事业单位人员等优质客群可尝试自主申请。无论选择哪种方式,务必通过银行官方渠道验证最终贷款合同条款。

发表评论

暂时没有评论,来抢沙发吧~