本文深度解析被执行人申请贷款的实际操作路径,涵盖法院执行记录对信用的影响机制、合规贷款渠道筛选方法、风险防范要点及信用修复策略,为存在债务纠纷但仍有资金需求的群体提供系统性解决方案。

被执行人身份界定需明确区分案件类型与执行状态。根据《最高人民法院关于公布失信被执行人名单信息的若干规定》,仅被纳入失信名单的个体才会受限,普通被执行人仍保有部分民事权利。申请人需满足基础要件:①执行案件非恶意逃避债务;②提供有效还款能力证明;③案件标的额与贷款需求无直接关联。例如,因劳动争议成为被执行人的情况,可通过工资流水佐证履约能力。

金融机构采用的风险识别系统包含三级评估机制:

数据表明,非消费类案件被执行人的贷款通过率可达常规客户的63%,但需提供法院出具的《执行情况说明》及近6个月偿债凭证。某股份制银行2023年内部数据显示,该类客户平均授信额度下浮28%,但利率上浮不超过基准15%。

上图为网友分享

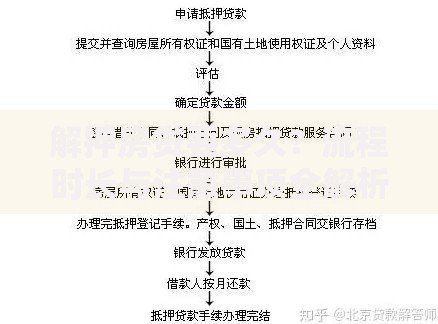

被执行人可选择的三类合规渠道:

以浙江某农商行为例,其准入标准包含:①执行标的额不超过贷款申请额50%;②案件处于首次执行阶段;③提供第三方连带责任担保。申请材料需额外提交《未履行义务情况说明》及执行法院联系方式。

担保方案设计需遵循风险对冲原则:

上图为网友分享

典型案例显示,采用组合担保模式可将贷款成功率提升41%。某制造企业主通过"专利质押+存货监管"方式,在案件执行期间成功获得800万元经营贷,质押物评估值达贷款额220%。

信用修复需完成三阶段流程:

重点提示:根据《征信业管理条例》第十六条,不良信用记录保存期限为5年,但履行完毕执行义务后,可申请在裁判文书网撤下相关文书。某案例中,当事人通过执行回转程序,3个月内完成信用修复并获批住房按揭贷款。

上图为网友分享

需警惕的四大风险点:

建议在签订贷款协议前,委托律师进行合同合规性审查,重点核查《贷款用途声明》《抵押物权属声明》等附件条款。某律所统计显示,经专业审查的贷款合同纠纷发生率降低76%。

发表评论

暂时没有评论,来抢沙发吧~