随着金融科技的发展,在线贷款平台凭借审批快、门槛低等优势快速崛起。本文深度剖析新型借贷模式对传统金融机构的冲击,揭示数字化信贷服务的风险防控要点,并给出借款人选择平台的实用建议。

金融科技革命催生了在线贷款平台的爆发式增长,其市场份额从2018年的7.3%攀升至2023年的28.6%。核心优势体现在三个维度:

技术驱动层面:采用大数据风控模型,整合运营商数据、电商消费记录等200+维度信息,实现秒级授信决策。区块链技术保障合同存证,智能催收系统提升回款效率。

用户体验层面:7×24小时在线申请、平均3分钟完成资料提交、15秒内获取预审额度。对比银行信贷业务,免除线下面签、房产抵押等繁琐流程。

客群覆盖层面:服务传统金融机构难以触达的三大群体:

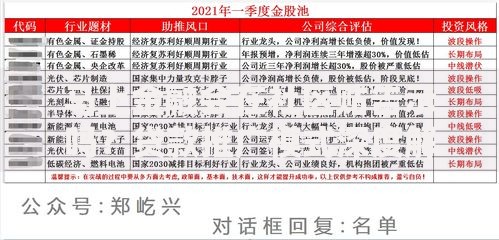

上图为网友分享

国有大行的个人消费贷款业务正以每年9.2%的速度被分流,但转型过程遭遇三重壁垒:

组织架构僵化:传统银行部门间存在数据孤岛,信贷审批涉及8个以上部门的串联审批,难以实现跨部门数据实时交互。

技术迭代滞后:核心系统多基于COBOL语言开发,处理非结构化数据能力不足。某股份制银行测试显示,其风控模型在识别多头借贷的准确率较头部网贷平台低34.7%。

监管合规压力:需同时满足银保监会1104报表体系、央行征信管理、个人信息保护法等要求,数字化转型试错成本高于互联网企业。

行业快速扩张背后潜藏四类系统性风险:

数据安全风险:某第三方检测机构发现,31%的APP存在超范围采集通讯录、相册等敏感信息行为,部分平台使用SDK违规共享用户画像数据。

利率合规风险:以会员费、服务费名义变相突破24%司法保护上限的案例占比达19.3%,某知名平台因综合年化利率达35.8%被处千万级罚款。

资金链断裂风险:助贷模式下的联合贷款存在期限错配问题,某平台存量业务中12个月期资产对应3个月期理财资金的占比超40%。

借款人需掌握五步鉴别法:

上图为网友分享

监管框架正从三方面完善:

制度建设:《网络小额贷款业务管理暂行办法》明确跨省经营需50亿注册资本,助贷机构不得直接放贷。断直连新规要求平台与征信机构实现数据"穿透式"对接。

技术监管:试点监管沙盒机制,已有27个创新项目完成测试。搭建数字风控看板,实时监测平台逾期率、投诉量、资金流向等12项核心指标。

生态构建:推动银行为优质网贷平台提供联合贷款,某国有大行与金融科技公司合作项目,将小微企业融资成本降低2.3个百分点。

发表评论

暂时没有评论,来抢沙发吧~