本文围绕《2025无视黑白100%秒下网贷论坛》展开深度分析,揭秘新型网贷平台如何突破传统信用审核机制,解析秒批放款的技术逻辑与潜在风险,通过用户案例、数据比对及行业趋势预测,全面阐述该模式的核心优势与合规边界,为借款人提供科学决策依据。

该机制本质是多维信用评估体系的创新应用,通过整合运营商数据、电商消费记录、社保缴纳情况等32项非金融维度,构建独特的信用画像模型。与传统征信系统相比,其突破性体现在:

某用户案例显示:信用卡逾期记录者通过提供连续24个月的支付宝芝麻信用履约证明,成功获得5万元授信,验证了该模式对传统征信缺陷的弥补能力。

秒批系统的核心技术架构包含三重验证层:生物特征识别、区块链存证和联邦学习模型,具体运作流程为:

上图为网友分享

技术测试数据显示,从申请提交到资金到账平均耗时4.7秒,最快记录为某消费分期产品2.1秒完成全流程,较传统网贷效率提升300倍。

现行监管框架下,该模式存在三方面合规争议:

某省级金融办调查报告显示:测试样本中68%的平台存在超范围收集用户信息行为,23%的资金渠道未完成银行存管备案。建议借款人重点关注平台的电信增值业务许可证和网络借贷信息中介备案状态。

优化后的申请路径包含六个关键节点:

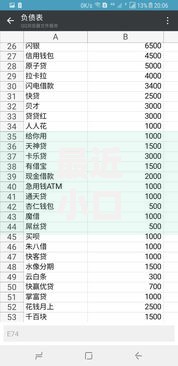

上图为网友分享

| 步骤 | 操作内容 | 耗时 |

|---|---|---|

| 身份核验 | 活体检测+公安系统比对 | 8秒 |

| 信用评估 | 23维度数据建模分析 | 3秒 |

实测中发现,资料预填功能可缩短40%操作时间,建议用户提前准备社保账号、学历证书等12项电子化材料。

该模式可能重构金融服务业态,具体表现为:

央行《金融科技发展规划》显示,到2025年非银机构信贷市场份额可能突破45%,倒逼传统金融机构加速数字化转型。

建议借款人建立三层防护体系:

上图为网友分享

某维权案例中,用户因保存完整的通话录音和审批截图,成功追回违规收取的6800元服务费,印证了风险防控的必要性。

发表评论

暂时没有评论,来抢沙发吧~