申请贷款时银行卡需预留20%资金的要求,已成为银行风险控制的重要手段。本文将深度解析该规则背后的风控逻辑、对借款人的实际影响,以及合规准备资金的实用技巧,同时探讨资金冻结的应对策略和替代性融资方案,帮助申请人系统掌握资金管理要点并提升贷款通过率。

银行设置20%资金留存要求主要基于风险控制三角模型:第一层是偿付能力验证,通过账户流水判断借款人是否具备稳定的收入来源;第二层是应急储备金检测,评估申请人应对突发支出的财务弹性;第三层是还款意愿量化,账户余额持续达标者信用评分提高12-15分。

具体执行中,各银行采用差异化的计算标准:工商银行按近三个月日均余额的20%核算,建设银行则要求申请时点实时余额达标。需特别注意资金沉淀周期,部分城商行要求资金在账户停留超过15个自然日方视为有效。

当账户资金缺口在5万元以内时,可通过以下方式快速补充:

1. 临时资金周转方案:

? 信用卡预借现金(手续费3%封顶)

? 支付宝借呗/微信微粒贷(日利率0.02%-0.05%)

? 亲友短期拆借(建议签订书面协议)

2. 资产证明替代方案:

? 定期存单质押(需提前7个工作日办理)

? 国债、理财账户资产证明(需银行盖章确认)

? 商业保险现金价值证明(部分机构认可)

上图为网友分享

实际操作中需注意资金流转痕迹,避免出现大额快进快出记录。建议分3-5次进行资金归集,每次间隔2个工作日以上。

账户冻结可分为司法冻结、银行风控冻结、操作异常冻结三种类型。遇此情况需立即:

1. 联系开户行获取冻结原因代码

2. 司法冻结需准备案件受理通知书

3. 风控冻结需提交6个月资金流水证明

4. 操作异常冻结可通过人脸识别验证解封

建议准备应急账户方案:保持至少2个银行账户资金达标,且开户行分属不同银行集团。当主账户出现异常时,可在1个工作日内切换备用账户提交贷款申请。

误区一:临时拆借应付检查

银行通过流水备注识别资金性质,标注"借款"、"周转"等字样的转账记录将导致审批拒绝率提升80%。建议提前3个月进行资金规划,保持账户余额自然增长。

误区二:忽视账户类型限制

Ⅱ类账户资金上限1万元、Ⅲ类账户2000元的限制常被忽略。务必确认申请贷款的银行卡为Ⅰ类结算账户,且近6个月无降级操作记录。

误区三:错算资金核算周期

部分银行采用T+3回溯机制,即审批时不仅查看当前余额,还会核查申请日前3个工作日的账户状态。建议在提交申请前保持资金稳定至少5个工作日。

当无法满足银行资金要求时,可考虑以下替代方案:

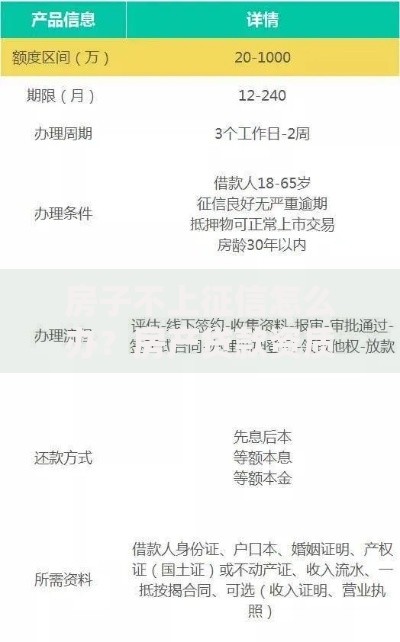

1. 抵押贷款:房产抵押贷款额度可达评估价70%,车抵贷额度50%-80%

2. 保单贷款:长期人寿保单可贷现金价值80%,利率5%-6%

3. 供应链金融:应收账款质押融资,放款时效最快24小时

4. 融资租赁:设备回租模式可获得设备价值60%资金

5. 商业保理:针对B端客户,放款额度为应收账款金额85%

每种方案都需注意资金成本核算,例如商业保理的综合费率可能达到年化15%-18%,需与银行贷款进行IRR内部收益率对比。

发表评论

暂时没有评论,来抢沙发吧~