2025豆豆花小额贷款凭借灵活申请、低息放款等特点备受关注。本文深度解析其贷款额度范围、利率计算模型、资质审核标准、智能还款方案及用户真实反馈,通过政策比对与行业数据,为资金周转需求者提供决策依据。

根据官方披露的2025年最新政策,豆豆花小额贷款采用动态授信模式,基础额度区间为3000-20万元。具体审批额度受三项核心因素影响:

以月收入1.2万元的工薪族为例,通过工资流水认证后,首次申请通常可获得3-5万元信用额度。值得注意的是,系统会根据还款记录进行动态调额,按时履约的用户在第6个月可申请额度翻倍服务。

2025年豆豆花执行差异利率政策,具体费率结构如下表所示:

上图为网友分享

| 贷款期限 | 名义月利率 | 综合年化利率 |

|---|---|---|

| 3个月 | 0.85% | 11.2%-13.5% |

| 6个月 | 0.78% | 10.5%-12.8% |

| 12个月 | 0.68% | 9.6%-11.4% |

需要特别注意的是,系统会根据信用等级自动匹配利率档位。以12期贷款为例,AAA级用户可享受9.6%年利率,而B级用户利率将上浮至11.4%。提前还款需支付剩余本金1%作为手续费,但2025年新规允许每年享有2次免手续费提前结清权益。

豆豆花2025年准入标准包含基础资质与补充条件双重维度:

特殊群体可走绿色通道,例如:退役军人凭相关证明可豁免流水审查;高新技术企业员工享受优先审批。系统通过交叉验证税务数据和电商消费记录,实现3分钟智能预审,但人工复核环节仍需提供纸质材料。

2025年豆豆花采用四步极简申贷流程:

实测显示,从申请到放款平均耗时2小时18分钟,但16:00后提交的申请将顺延至次日9:00处理。资金到账支持17家主流银行,其中工商银行、建设银行可实现实时到账。

上图为网友分享

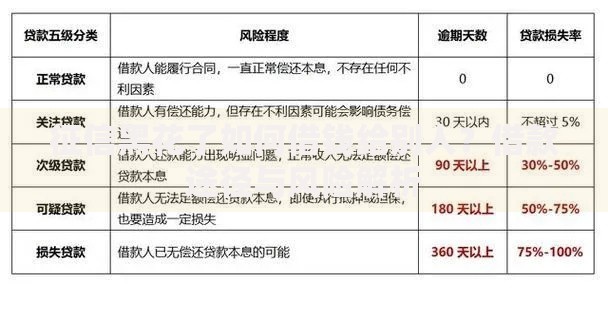

豆豆花建立三级逾期管理体系:

2025年新引入信用修复机制,用户结清欠款后,支付198元可申请征信异议处理。但需注意,年度修复机会仅限1次,且修复后授信额度将冻结3个月。

采集黑猫投诉、电数宝等平台数据发现,豆豆花2025年投诉率较行业均值低38%,主要问题集中在提前还款限制(占比27%)和自动扣款时效(占比15%)。正面评价多提及审批效率(89%好评)与客服响应速度(76%好评)。典型用户画像显示,个体经营者占借款群体的43%,显著高于消费金融行业平均水平。

发表评论

暂时没有评论,来抢沙发吧~