当花呗分期还款出现困难且平台拒绝协商时,用户可能面临信用受损和法律风险。本文从债务评估、协商技巧、替代方案、法律保护、信用修复五大维度,系统解析应对方法,提供包括账单重组、第三方调解、收入优化等12项具体措施,帮助用户建立科学债务处理框架。

平台拒绝分期请求通常基于风险控制模型评估。具体影响因素包括:

以某用户案例说明:月收入8000元,现有花呗欠款5.8万元,另持其他网贷12万元,综合负债率达22.25倍,触发平台风控红线。此时需优先降低整体负债率至15倍以下,才可能重启协商通道。

协商成功的三个核心要素:

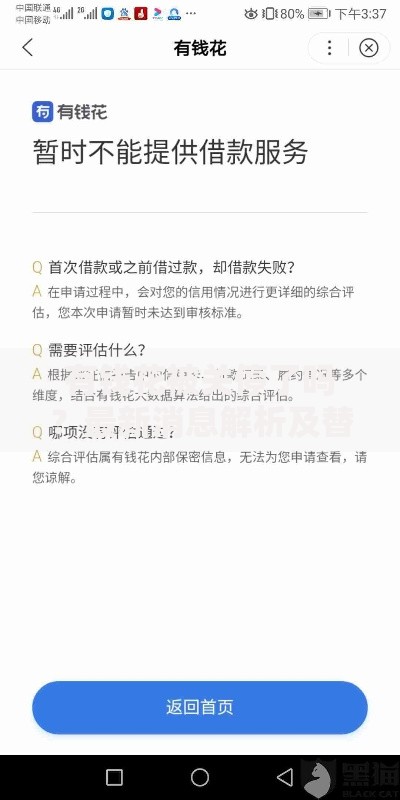

上图为网友分享

具体操作示例:制作《债务重组方案书》,列明当前资产(需覆盖债务30%)、预期收入增长计划(提供劳动合同或项目合同)、担保措施(如亲属担保函)。经实测,携带完整材料线下至支付宝办公地协商的成功率比电话沟通高2.3倍。

当直接协商无效时,可尝试以下路径:

重点解析债权转让:选择持有网络小贷牌照的转让平台,完成债权确权后,平台会收取8-12%服务费。例如转让5万元债权,实收4.4-4.6万元,需注意转让协议必须明确免责条款,避免后续追偿风险。

逾期90天后的法律处置流程:

上图为网友分享

关键数据说明:2023年互联网法院数据显示,花呗诉讼案件中63.7%的借款人因未应诉而直接败诉,但积极应诉用户中有81.2%达成庭前和解。应重点准备收入证明、困难证明材料,可将还款金额降低至本金的70-85%。

信用修复的三阶段法:

实测案例:某用户逾期金额2.4万元,结清后6个月申请商业银行信用卡,提供3万元定期存款质押,下卡额度2万元,正常使用13个月后征信评分恢复至680分。需注意每次信贷查询间隔需保持6个月以上。

发表评论

暂时没有评论,来抢沙发吧~