随着2025年金融政策改革窗口期临近,个人及企业贷款审核规则将迎来重大调整。本文深度剖析2025年贷款市场新趋势,系统性解读资质审查重点、材料准备规范、利率优惠政策等核心要素,帮助申请者精准把握政策方向,规避信用风险,制定科学融资方案。掌握关键时间节点与审批逻辑,助您提前布局实现贷款审批顺利通过。

金融监管总局最新数据显示,2025年贷款市场将呈现"总量控制、结构优化"的显著特征。政策调整主要源于三方面驱动:

具体到个人消费贷款领域,央行已明确要求商业银行将收入负债比考核权重从现行35%提升至2025年的48%,这意味着申请者需要更注重收入证明材料的完整性和连续性。小微企业贷款则强化经营数据穿透式验证,要求提供至少24个月的纳税申报记录。

根据银保监会2024年12月发布的《商业银行贷款业务指引(修订版)》,2025年贷款申请将呈现以下核心变化:

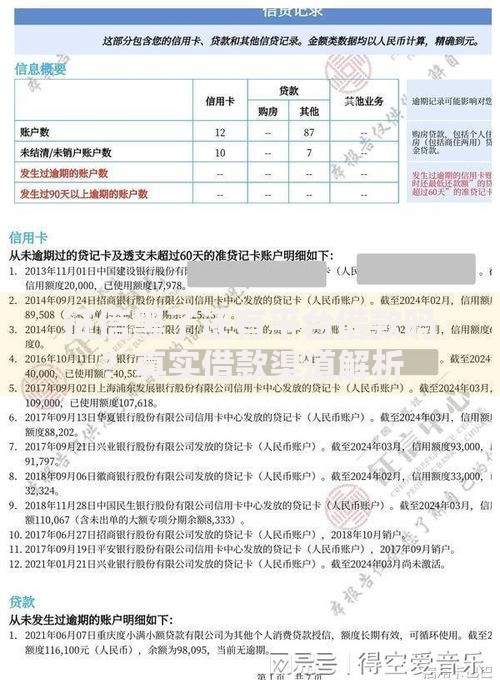

上图为网友分享

特别值得注意的是,自由职业者群体需准备"三证两流"材料包,包括执业资格证、完税证明、业务合同、收入流水及支出流水,且平台经济从业者需补充平台合作协议。

2025年贷款材料审核将全面推行区块链存证系统,申请者需重点关注以下要点:

建议提前3个月进行材料预审,使用银行官网提供的智能预审系统进行模拟评分,重点修正以下常见问题:银行流水断档、社保缴纳单位与现职不符、征信报告存在非恶意逾期记录等。

2025年贷款市场将实施差异化利率定价机制,不同资质客户可能获得相差2-3倍的利率报价。建议通过以下维度优化选择:

上图为网友分享

根据测算,信用评级AA级客户选择三年期经营贷,采用组合还款方案可比等额本息节省约18.7%的利息支出。但需注意部分银行的"低息陷阱",即通过缩短还款周期变相提高实际利率。

2025年贷款申请被拒案例数据分析显示,材料完整性不足(38%)、负债率超标(29%)、信用记录瑕疵(22%)构成三大主因。针对性解决建议包括:

对于经营贷申请者,建议提前6个月进行"三表优化"(资产负债表、利润表、现金流量表),通过合法税务筹划提升财务数据表现。特别要注意避免在申请前3个月内出现大额异常资金往来。

发表评论

暂时没有评论,来抢沙发吧~