本文深度解析贷款4万元的不同渠道,涵盖银行、消费金融公司、网贷平台等正规机构,对比其利率、审批条件及风险特征。重点指导如何辨别合规贷款平台,并提供申请流程与避坑技巧,帮助用户安全解决资金需求。

银行渠道作为首选,包括国有银行及地方商业银行的消费贷产品。例如建设银行"快e贷"、招商银行"闪电贷"等,年化利率普遍在3.6%-8%之间,需提供收入证明及社保记录。

持牌消费金融公司如招联金融、马上消费金融,审批速度快且流程线上化,但利率通常为8%-24%,适合急需用款但征信良好的用户。需注意其贷款合同中的服务费、管理费等隐性成本。

正规网贷平台包括蚂蚁借呗、京东金条等头部产品,日利率多在0.02%-0.05%之间。这类平台采用大数据风控,但存在额度受限问题,建议优先选择已接入央行征信系统的平台。

核查平台资质需关注三点:

① 查看金融许可证编号是否公示

② 确认资金存管银行是否在银监会白名单

③ 验证利率是否超过36%司法保护上限

举例说明:某平台宣传"低息贷款",但实际通过会员费、咨询费变相提高成本,需警惕此类收费模式。

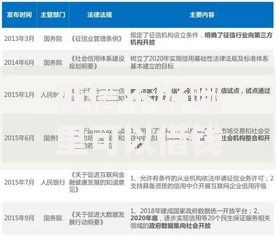

上图为网友分享

用户可通过国家企业信用信息公示系统查询机构注册信息,重点检查经营范围是否包含"发放个人消费贷款"。同时注意APP下载渠道是否来自官方应用商店,避免山寨软件盗取个人信息。

银行信用贷款基础要求包括:

年龄22-55周岁且具备完全民事行为能力

连续12个月社保缴纳记录

个人征信无当前逾期记录

负债率不超过月收入的50%

特殊客群可享绿色通道:

? 公务员/事业单位员工可申请优惠利率产品

? 优质企业白名单客户享自动预审批额度

? 存量客户可通过手机银行提额至4万元

需提供近半年工资流水及在职证明,部分银行接受公积金缴存记录替代收入证明。

标准化申请流程包含五个步骤:

1) 实名认证:上传身份证正反面及人脸识别

2) 信息授权:同意平台查询征信及运营商数据

3) 额度评估:系统自动测算可贷金额与利率

4) 合同签订:电子签名确认借款协议

5) 资金到账:最快10分钟完成放款

关键风险控制节点在于信息核验阶段,部分平台会要求提供紧急联系人信息或进行视频面审。建议选择支持放款前0费用的平台,避免遭遇"砍头息"等违规操作。

上图为网友分享

需特别注意三种常见利率包装手法:

① 日息转换陷阱:将0.1%日息宣传为"万元日息1元",实际年化达36.5%

② 分期手续费混淆:12期月费率1%的贷款,实际年利率高达22.3%

③ 服务费拆分:将利息拆分为"利息+服务费"规避监管

正确计算方式应采用IRR公式,以某平台借款4万元为例:

分12期每月还款3666元

总还款额43,992元

通过IRR计算实际年利率为15.6%

建议使用银监会公布的贷款计算器进行验证,发现利率异常应立即终止交易。

征信报告中的关键要素包括:

? 近2年查询记录:机构查询次数每月不超过3次

? 历史逾期情况:信用卡连续逾期不可超过90天

? 授信总额度:信用卡使用率建议低于70%

? 担保记录:为他人担保视同自身负债

征信修复的三种合法途径:

1) 异议申诉:针对非本人操作的贷款记录

2) 逾期说明:因不可抗力导致的违约可附加证明材料

3) 信用重建:通过小额贷款按时还款覆盖不良记录

特别提示:任何声称"内部渠道修复征信"的机构均属诈骗,正规渠道需通过人民银行征信中心办理。

发表评论

暂时没有评论,来抢沙发吧~