针对征信记录不佳或急需资金的用户,民间贷款平台成为重要选择。本文深度解析不查征信的民间贷款类型,列举合规平台筛选方法,并揭示风险防范要点,帮助用户安全高效获取资金支持。

民间借贷机构不依赖央行征信系统的根本原因在于其风控模型的差异化。与传统金融机构不同,这类平台主要采用以下评估方式:

这种模式的优势在于覆盖传统金融服务的盲区,但同时也导致资金成本上升。根据银保监会披露数据,民间借贷综合成本通常比银行产品高出40-60%,其中包含更高的风险溢价。

第一类:持牌小额贷款公司

经地方金融监管部门批准设立,例如重庆、广州等地的小贷公司。特点包括:注册资本要求不低于3亿元、单笔贷款额度通常控制在20万元以内、年化利率上限为LPR4倍。

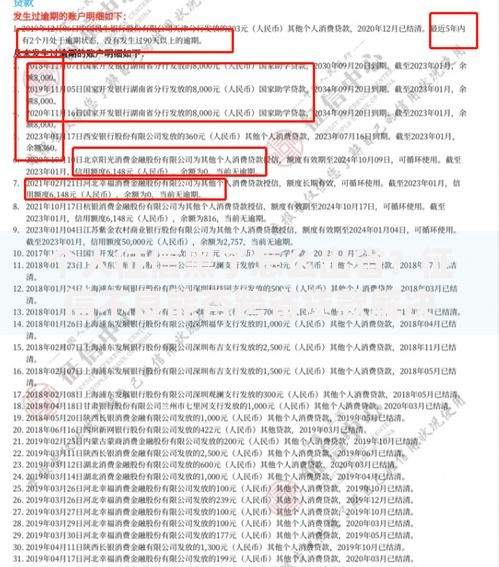

上图为网友分享

第二类:典当融资机构

依据《典当管理办法》开展业务,接受动产或不动产质押。优势在于放款速度快(最快2小时到账),但综合费用包含:月综合费率不超过4.7%、服务费0.5-1.5%。

第三类:P2P转型机构

原网络借贷平台整改后的合规主体,如部分消费金融合作平台。需特别注意:平台必须完成银行存管、信息披露完备、且已取得ICP许可证。

四步验证法确保平台合规性:

建议优先选择运营3年以上、客户投诉率低于5%的平台。可通过中国互联网金融协会官网查询会员单位名单。

风险类型与防范措施对照表:

| 风险类别 | 具体表现 | 防范建议 |

|---|---|---|

| 利率陷阱 | 以"服务费""管理费"等名义变相提高实际利率 | 要求出示IRR计算明细,确认年化利率≤36% |

| 合同欺诈 | 设置自动续约条款、单方修改权等不平等条约 | 聘请专业律师进行合同审查 |

| 暴力催收 | 采用骚扰通讯录、恶意P图等非法手段 | 保留证据并向地方金融监管局投诉 |

Q:民间借贷逾期会影响征信吗?

正规持牌机构会将逾期记录报送百行征信等民间征信机构,可能影响后续民间借贷申请,但不会直接录入央行征信系统。

Q:如何避免陷入套路贷?

警惕"零门槛""秒批"等宣传话术,拒绝签订空白合同,坚持资金到账后再支付任何费用。如遇可疑情况,立即拨打金融消费者投诉热线。

Q:抵押贷款需要注意哪些问题?

必须办理正规抵押登记手续,房产抵押需到不动产登记中心备案,车辆抵押需在车管所办理质押登记。拒绝任何形式的"押证不押车"操作。

发表评论

暂时没有评论,来抢沙发吧~