随着互联网金融快速发展,部分用户关注借贷产品是否影响征信记录。本文深入解析当前市场合规运营的借贷平台类型,揭露非正规渠道的潜在风险,并基于《征信业管理条例》等法规,系统阐述征信系统运作机制。通过真实案例分析,帮助读者建立正确的借贷观念与风险防范意识。

根据中国人民银行征信中心最新披露,截至2023年6月末,接入征信系统的金融机构已达4264家,涵盖银行、消费金融公司及主要网络小贷机构。当前市场环境存在三类特殊情形:

值得注意的是,2021年实施的《网络小额贷款业务管理暂行办法》明确规定,单笔贷款超过3万元或借款人年度贷款总额超过10万元的必须上报征信系统。这意味着合规平台的小额借贷存在操作空间,但大额借款必然纳入征信监管。

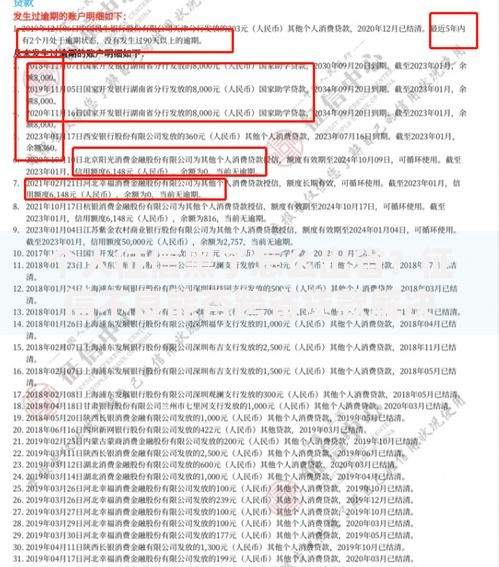

上图为网友分享

在合法经营框架内,部分借贷场景存在征信豁免可能。典型案例如:

但需特别注意,2023年某股份制银行因未按规定上报5362笔信用卡大额分期业务,被银保监会处以200万元罚款。这显示监管层对征信报送的核查力度持续加强,借款人不可存在侥幸心理。

识别非正规借贷平台需把握四个核心特征:

上图为网友分享

技术层面可通过工信部备案查询验证平台资质,例如某投诉平台数据显示,63%的违规借贷app使用境外服务器,且备案信息与运营主体不符。金融消费者应养成查验《金融许可证》编号的习惯,该编号可在银保监会官网实时验证。

即使借款行为未纳入征信系统,仍可能引发多重法律风险:

建立科学的财务管理体系需遵循三个原则:

上图为网友分享

金融监管部门提醒,2023年第三季度个人信贷投诉中,43.7%涉及征信异议处理。借款人应定期通过央行征信中心官网查询个人信用报告,发现异常记录及时提出异议申请。

发表评论

暂时没有评论,来抢沙发吧~