本文深度解析网上贷款2万的口子选择技巧,涵盖银行、持牌机构及合规平台对比,揭露申请条件、利率风险、防骗策略等关键信息,并提供实际案例分析,帮助用户快速匹配安全可靠的借贷方案。

【核心标准】选择正规平台需重点关注金融牌照公示、资金存管机制及用户评价体系三大维度。持牌机构如招联金融、马上消费金融,其官网底部均展示银保监会备案编号,用户可通过全国企业信用信息公示系统核验真实性。资金存管方面,合规平台必须与银行达成合作,例如360借条对接南京银行存管系统,确保资金流向透明。

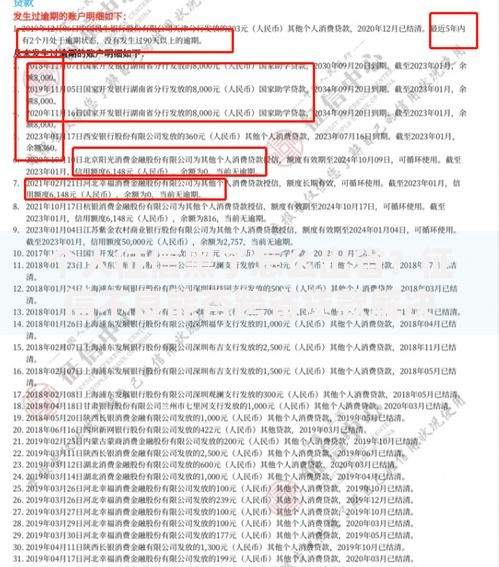

实际案例中,某用户通过某不知名平台申请2万贷款,虽放款迅速但遭遇砍头息陷阱,实际到账1.6万元却需按2万本金偿还。此类平台往往缺失电子合同存证及费率明细披露,建议优先选择在应用商店评分4.5分以上且历史投诉率低于3%的平台。

主流平台对借款人的基础要求呈现三阶梯度:

上图为网友分享

以微粒贷为例,其采用白名单邀请制,要求微信支付分达650分且近3个月消费记录稳定。而京东金条则侧重电商行为数据,年度消费满8000元的用户通过率提升42%。特殊群体如自由职业者,可通过上传支付宝年度账单或房产证明补充资质。

2023年第三方监测数据显示,年化利率低于15%的合规平台包括:

需警惕日息包装陷阱,某平台宣传"万五日息"看似低廉,实际年化利率达18.25%。最优策略是对比等额本息与先息后本的差异,例如借款2万元分12期偿还,等额本息总利息可比先息后本节省约23%。

上图为网友分享

系统拒贷的六大高频因素包括:

实测案例显示,某用户月收入8000元但已有车贷月供5500元,申请2万贷款时因负债率超警戒线被拒。建议通过结清小额贷款或提供担保人改善资质。

防骗核查需执行五步验证法:

上图为网友分享

高风险平台常具备三无特征:无固定办公地址、无人工客服通道、无清晰息费说明。如遇要求"验资刷流水"或"支付解冻金"等情况,应立即终止操作并报警。

发表评论

暂时没有评论,来抢沙发吧~