本文深度解析审核易通过贷款口子的核心筛选标准,推荐低门槛正规平台,剖析申请材料优化技巧,并揭示常见审核漏洞规避方法。通过分步指导与风险预警,帮助用户高效匹配适合的借贷产品。

选择审核宽松的贷款产品需重点考察机构资质、利率范围、还款周期三大要素。推荐以下三类平台:

需特别注意借款综合成本,部分平台通过服务费、管理费变相提高实际利率。建议通过银监会备案查询确认机构合法性。

金融机构审核主要关注信用维度、收入能力、负债比例三大模块:

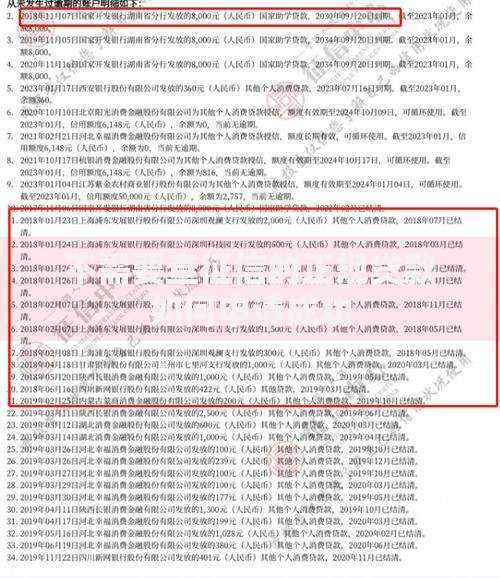

上图为网友分享

特殊群体如学生、退休人员可选择定向产品,例如教育分期贷款审核时允许父母作为共同借款人。

材料准备需遵循完整度、清晰度、匹配度原则:

建议提前准备电子文档压缩包,包含PDF格式的征信报告、JPG格式的证件照片,确保单文件不超过5MB。

正规机构放款流程包含终审确认、合同签署、资金划转三个阶段:

到账后应保留电子回单备查,若24小时未到账需立即联系客服核查放款流水号。

统计显示82%的拒贷案例源于以下问题:

| 问题类型 | 解决方案 |

|---|---|

| 征信空白(白户) | 申请信用卡建立信用记录,3个月后再申请 |

| 收入证明不足 | 补充社保缴费记录或车辆行驶证 |

| 近期多头借贷 | 结清2-3个小额贷款,降低负债率 |

特殊情况可申请人工复核,提供医院诊断书、失业证明等材料说明资金需求紧迫性。

警惕以下高风险特征:

验证平台可靠性可进行三重核验:查询工信部备案信息、检查合同签约主体与放款方是否一致、测试客服应答专业性。发现异常应立即终止交易并向互联网金融协会举报。

发表评论

暂时没有评论,来抢沙发吧~