在资金周转困难时,小额贷款成为许多人的首选。本文深度解析好下款的小额贷款口子的申请技巧、平台推荐及风险规避策略,帮助用户快速匹配安全可靠的借贷方案,避免陷入高利贷陷阱。

核心特征解析:优质小额贷款平台通常具备审批快、额度灵活、门槛低三大特性。通过大数据风控系统,多数正规平台已实现10分钟内自动审批,部分产品甚至提供无抵押信用贷。例如,某头部平台的借款流程:

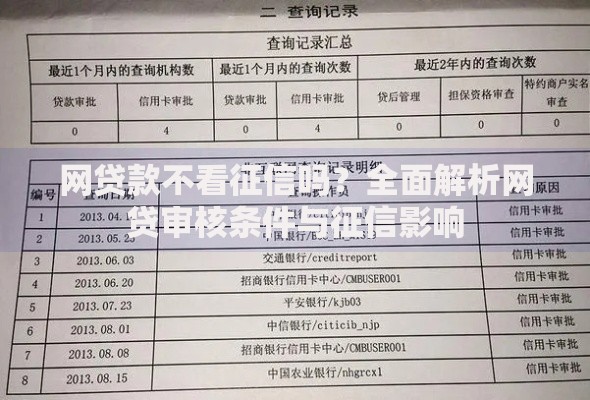

上图为网友分享

实战申请策略:提升下款成功率需掌握四大关键步骤:

1. 资料预准备:确保身份证有效期大于3个月,银行卡绑定手机号与注册号一致

2. 信息优化技巧:工作单位填写需与社保记录匹配,收入证明可包含隐性福利

3. 申请时间选择:工作日上午10点金融机构系统更新后提交

4. 渠道组合策略:同时申请2-3家平台可提高通过率,但需间隔24小时以上

特殊群体如自由职业者,建议提供支付宝年度账单或微信流水截图作为补充材料。

2023年合规平台清单:根据银保监会备案信息及用户实测数据,推荐以下三类安全渠道:

征信修复方案:针对征信存在瑕疵的用户,可尝试以下替代性融资方案:

1. 担保贷款:寻找征信良好的亲友进行联合担保

2. 抵押借贷:手机、笔记本电脑等电子设备典当变现

3. 保单贷款:具有现金价值的寿险保单可贷出80%价值

4. 电商预授信:京东白条、花呗部分用户享有隐藏额度

特别提醒:频繁查询征信记录将导致评分下降,建议每月申请不超过2次。

上图为网友分享

债务重组策略:当现有收入难以覆盖月供时,应立即启动三步应急方案:

1. 协商展期:提供失业证明或医疗记录可申请延期还款

2. 账单拆分:将大额账单转为12-36期小额分期

3. 债务置换:用低息贷款置换高息债务,节省资金成本

典型案例:某用户通过将信用卡账单转为银行消费贷,年利率从18%降至6.8%。

用户高频疑问解析:

Q:为什么资料真实却被拒贷?

A:可能涉及三亲见原则未落实(亲见本人、亲核原件、亲签文件),或存在隐性负债未披露。

Q:如何判断平台是否上征信?

A:直接咨询客服并要求出示金融业务许可证,持牌机构按规定需上报借贷记录。

发表评论

暂时没有评论,来抢沙发吧~