面对农村信用社贷款逾期问题,借款人需了解不还款的法律后果及应对方法。本文从协商沟通、法律诉讼、资产保全、信用修复等多个维度,深度解析农村信用社贷款违约后的核心处理方案,并提供预防债务危机的实用建议,帮助借款人合法维护权益。

根据《合同法》第207条及《民法典》第676条,借款人未按约履行还款义务将触发多重法律风险。首先会产生逾期罚息,计算方式通常为本金的0.5‰-1‰/日,部分合同约定复利计收。其次,个人征信报告将记录不良信息,导致后续融资受限。若逾期超过90天,农村信用社有权采取法律诉讼手段,申请法院冻结银行账户、扣押工资收入,甚至拍卖抵押物。

对于恶意拖欠情形,可能涉嫌贷款诈骗罪。根据《刑法》第193条,以非法占有为目的骗取贷款且数额较大(5万元以上),最高可处10年有期徒刑。实务中,法院会综合考量借款人的还款意愿、资产状况等因素,非恶意逾期一般不涉及刑事责任。

上图为网友分享

主动协商是化解债务危机的首要选择。建议借款人携带以下材料与信贷经理面谈:

协商方案主要有三种形式:

1. 延期还款:最长可申请12个月宽限期

2. 利息减免:针对因天灾人祸导致的违约

3. 分期还款:将欠款拆分36-60期偿还

需注意协商成功后应要求信用社出具书面协议,避免口头承诺无效。

收到法院传票后,应在15日内提交答辩状并准备下列证据:

上图为网友分享

| 材料类型 | 具体要求 |

|---|---|

| 还款凭证 | 已偿还本息的银行回单 |

| 沟通记录 | 协商录音、短信截图等 |

| 困难证明 | 县级及以上部门开具 |

| 财产清单 | 包含动产和不动产明细 |

重点主张违约金过高的抗辩,依据《民间借贷司法解释》第29条,综合费率不得超过LPR的4倍(当前约15.4%)。同时可申请司法调解,通过法院主持达成和解协议。

抵押物处置需遵循法定程序:

第一阶段:逾期60日内发送《债务催告函》

第二阶段:向法院申请实现担保物权特别程序

第三阶段:司法拍卖(周期约6-12个月)

借款人享有优先购买权,且拍卖保留价不得低于评估价的70%。若存在超额抵押,可主张返还差额部分。特殊情形下,可申请以物抵债化解债务。

征信不良将产生5年持续性影响:

1. 金融机构贷款审批拒绝率提高80%

2. 信用卡申办额度降低50%-90%

3. 限制担任企业法定代表人

4. 影响子女就读高收费私立学校

修复信用的正确方法包括:

结清欠款5年后自动消除记录

通过异议申诉纠正错误信息

积累24个月正常还款记录覆盖不良信息

上图为网友分享

建立三级风险防控机制:

1. 贷前评估:确保月还款额不超过收入50%

2. 贷中监控:设置资金使用预警线

3. 贷后管理:每季度复核资产负债率

建议购买贷款保证保险,当遭遇重大疾病、意外事故时,保险公司可代偿贷款。同时可建立应急储备金,金额应覆盖6-12期还款额。

发表评论

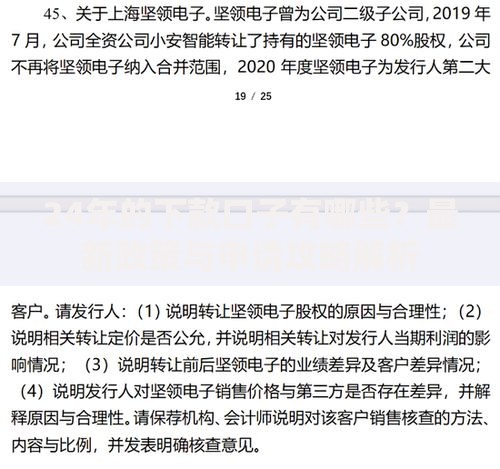

暂时没有评论,来抢沙发吧~