米奇钱包是近期引发用户关注的贷款产品,但实际并非正规持牌机构运营。本文深度解析其所属贷款系列、潜在风险,并提供安全借贷建议,帮助用户避免陷入高息陷阱。

1. 米奇钱包的系列归属与运营背景

根据第三方数据监测显示,米奇钱包属于"714高炮"系列衍生产品,这类平台通常具有三个典型特征:

- 借款周期集中在7天或14天,年化利率超过1500%

- 通过多个马甲APP轮换运营规避监管

- 采用非持牌机构进行资金放贷

从工商信息追溯发现,米奇钱包运营方注册地为某边境自贸区,实际办公地址与注册地不符。其资金链路显示主要来源于境外投资机构,这与央行要求的

"放贷业务属地监管"原则存在根本冲突。

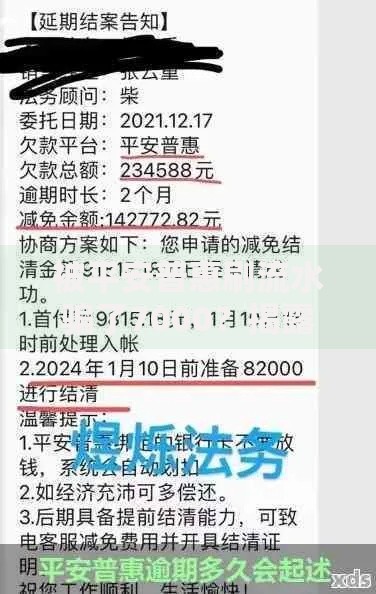

上图为网友分享

2. 如何识别贷款平台的合规性

正规金融机构必须具备"三证一备"资质:

- 《金融许可证》或《小额贷款公司经营许可证》

- 《营业执照》经营范围包含放贷业务

- 《电信业务经营许可证》

- 在地方金融监管部门完成备案

以某省金融监管局公示信息为例,合规平台需在官网显著位置披露

备案编号、利率范围、投诉渠道等核心信息。通过央行征信中心查询,正规机构的放贷记录会纳入征信系统,而米奇钱包等平台无法进行合法征信上报。

3. 高息贷款的风险与法律边界

根据最高人民法院司法解释,借贷双方约定的利率超过合同成立时一年期贷款市场报价利率(LPR)四倍的部分不受法律保护。以2023年12月发布的1年期LPR3.45%计算,司法保护上限为13.8%。

米奇钱包的实际借款成本构成包含:

| 项目 | 金额 | 折算年利率 |

|---|

| 借款本金 | 2000元 | - |

| 服务费 | 300元 | 780% |

| 信息费 | 200元 | 520% |

这种通过拆分费用规避利率监管的方式,已违反《民法典》第680条关于禁止高利放贷的强制性规定。

上图为网友分享

4. 遭遇违规催收的应对策略

当遇到米奇钱包类平台的暴力催收时,建议采取五步应对法:

- 立即开启电话录音功能,保存短信、邮件等证据

- 向中国互联网金融协会官网提交投诉材料

- 通过"网络不良与垃圾信息举报中心"备案

- 向当地公安机关经济侦查部门报案

- 委托律师发送《停止侵权告知函》

需特别注意,根据《个人信息保护法》第15条规定,借款人有权要求平台删除非法获取的通讯录信息,对于因此造成的损失可主张民事赔偿。

5. 安全借贷渠道的筛选方法

推荐选择持牌金融机构时,应重点核查三个维度:

- 准入资质:在银保监会官网查询机构金融许可证编号

- 利率公示:明确展示APR(年化利率)计算方式

- 资金存管:查看是否接入银行存管系统

例如某股份制银行消费贷产品,其借款合同明确约定:

“本产品年化利率区间为5.6%-18%,具体以审批结果为准,不会收取任何形式的服务费、信息费。”

这种透明化披露模式才是合规平台的运营标准。

上图为网友分享

6. 金融消费者的权益保护路径

当合法权益受到侵害时,可依照《金融消费者权益保护实施办法》启动三级维权程序:

- 初级调解:通过金融机构官方客服渠道协商

- 行政投诉:向银保监局或地方金融监管局提交书面材料

- 司法救济:向合同履行地或被告所在地法院提起诉讼

特别提醒:根据最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》,对于综合年利率超过36%的贷款,借款人不仅可以拒绝支付超额利息,还有权要求返还已支付超额部分。

暂时没有评论,来抢沙发吧~