随着互联网金融发展,"大神系列口子"成为贷款领域热门关键词。本文深度解析其下载渠道、安全验证方式、使用技巧及风险防范,帮助用户快速找到正规平台并规避潜在隐患。

官方渠道:通过平台官网底部"APP下载"入口获取安装包,注意核对域名备案信息与工商注册信息的一致性。建议在电脑端访问时使用360网站名片验证企业资质,手机端可扫描下载页面的电子营业执照二维码。

应用商店:在华为应用市场、小米应用商店等主流平台搜索时,需注意辨别开发者名称与官网公示信息是否吻合。警惕名称高度相似的山寨应用,例如将"大神"改为"大珅"等形近字变体。

第三方平台:选择网贷之家、融360等权威导流平台时,重点查看合作标识和用户评价体系。优质渠道通常具备以下特征:

上图为网友分享

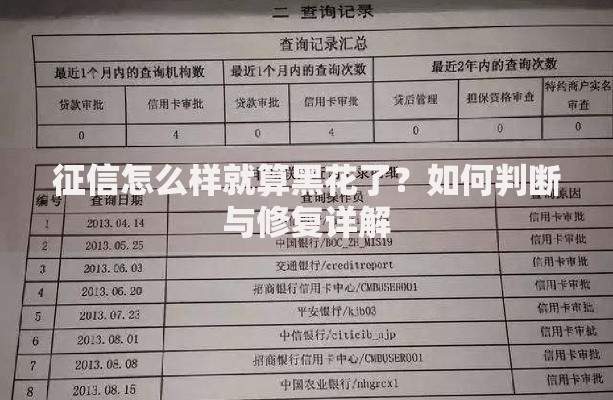

完成下载后,用户需执行三重验证流程:首先检查APP启动页的金融许可证编号,通过人民银行网站查询备案状态;其次核验借款合同中的资金方信息,确认放贷机构具备合法资质;最后测试敏感权限申请,正规平台不会强制要求开启通讯录或相册权限。

特别注意数据加密认证,在账户安全设置页面应显示CFCA数字证书或PCI DSS认证标识。若平台要求上传手持身份证照片时未提供隐私保护协议,应立即终止操作。

新用户注册时建议采取分步验证策略:首次登录仅绑定非主力手机号,通过基础认证后观察平台营销推送频率;待确认平台可靠性后再补充银行卡四要素验证。在填写工作信息时,可采用模糊处理法,例如将公司地址精确到行政区而非具体楼栋。

提升额度时应重点关注数据授权范围,优先选择支持单项授权的平台。例如允许单独授权社保查询但屏蔽医保记录查看,或开放央行征信查询但限制百行征信获取。建议每月定期导出授权清单,及时取消闲置权限。

上图为网友分享

第一,警惕前置收费陷阱,正规平台在放款前不会收取工本费、保证金等任何费用。第二,确认年化利率展示方式,根据监管要求必须明确显示IRR综合年化率。第三,审查合同解除条款,重点留意提前还款是否产生违约金。

第四,设置通讯录防火墙,可安装虚拟号码APP接听平台来电。第五,建立还款隔离账户,避免绑定工资卡等主要资金账户。第六,定期查询征信报告,监测是否有未经授权的查询记录。

下载后无法安装怎么办?首先检查手机系统版本是否支持,Android8.0以下系统需手动开启未知来源安装权限。若提示"安装包已损坏",建议重新从官网下载MD5校验文件比对哈希值。

不同渠道版本差异问题:应用商店版本通常阉割了在线客服和债权转让功能,官网渠道则包含完整服务模块。建议保留2-3个不同渠道安装包,当遇到系统升级冲突时可快速切换版本。

上图为网友分享

多平台借贷风险控制:使用信贷管理APP统一监控各平台账单,设置负债率警戒线(建议不超过月收入50%)。建立还款优先级清单,优先处理上征信的银行类贷款,网贷平台按逾期罚息率排序处理。

发表评论

暂时没有评论,来抢沙发吧~