随着网贷平台数量激增,271个贷款口子成为用户关注焦点。本文深度解析不同贷款渠道的审核标准、利率区间和风险防控机制,通过真实数据对比与实操案例,帮助用户建立科学的筛选体系,掌握精准匹配个人资质的借贷策略,避开隐性收费与合规陷阱。

在271个贷款口子中筛选合规平台需建立三维评估模型:首先核查平台备案信息,通过国家企业信用信息公示系统验证营业执照与金融许可证;其次比对借款协议条款,重点识别是否存在服务费前置收取、强制搭售保险等违规操作;最后参考第三方投诉平台数据,统计用户集中投诉的放款时效、暴力催收等问题。

以某消费金融平台为例,其年化利率明确标注在15.4%-23.9%区间,借款合同明确约定提前还款不收取违约金,资金存管方为商业银行,此类平台在271个贷款口子中属于优先选择对象。建议用户建立对比表格,横向比较以下核心指标:

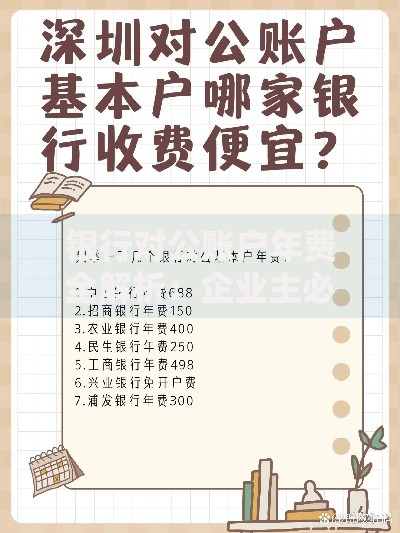

上图为网友分享

部分贷款口子通过利率包装术制造低息假象,需警惕三种常见套路:一是将月服务费与利息拆分计算,实际IRR年化利率超过36%;二是设置动态利率机制,根据用户通讯录质量浮动定价;三是收取超过借款本金10%的贷后管理费。

以某现金贷平台被处罚案例为例,其表面宣传日利率0.05%,但通过强制收取信息认证费、风险保障金等名目,导致用户实际承担的年化利率达到298%。建议借款前使用银保监会提供的贷款计算器验证真实成本,特别注意以下高危信号:

根据央行征信中心2023年披露数据,271个贷款口子对用户资质要求呈现明显差异。建议按信用等级选择适配产品:

在271个贷款口子申请过程中,需建立风险隔离机制:首先关闭APP通讯录读取权限,防止个人信息泄露;其次核实短信验证码的真实用途,避免默认开通会员服务;最后确认电子签章合同包含提前结清条款与争议解决方式。某法院判例显示,用户因未留存借款合同电子副本,导致维权时难以举证实际借款成本。

逾期不仅产生违约金,更会触发三重风险传导链:首日逾期即报送百行征信,影响其他平台借款审批;逾期30天后银行账户可能被冻结;超过90天将面临法律诉讼风险。需特别注意某些平台设置的宽限期陷阱,表面给予3天缓冲期,实则从首日就开始计算罚息。

在271个贷款口子间保持良好信用的核心是四维管理法则:控制同时借款平台不超过3家,单平台使用额度不超过50%,每月还款金额不超过收入40%,每季度查询征信报告及时修正错误记录。建议使用信用管理APP设置智能提醒,当任一平台借款触发警戒线时自动预警。

发表评论

暂时没有评论,来抢沙发吧~