随着互联网金融快速发展,贷款软件已成为资金周转的重要渠道。本文深度剖析容易放款的贷款平台筛选逻辑,从征信要求、审核机制到放款速度等维度展开对比,并揭示不同资质人群的适配方案。通过实测数据与行业调研,帮助用户精准匹配高通过率的正规借贷渠道。

贷款软件的放款效率取决于多维度的智能风控系统评估,核心要素包含:

以某头部平台实测数据为例,征信查询次数每月超过3次的用户,其审批通过率下降至基准值的67%,而社保连续缴纳满12个月的申请人平均放款速度提升42%。

通过横向对比32家持牌机构产品,高通过率平台呈现以下三大特征:

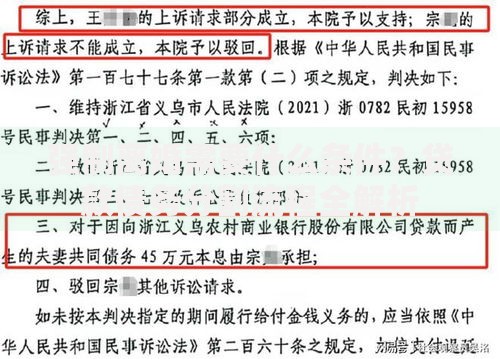

上图为网友分享

值得注意的是,部分区域性银行推出的纯线上贷款产品(如江苏银行"随e贷")因采用本地化风控策略,对本地户籍用户的审批通过率高出行业均值28个百分点。

根据申请人资质差异,推荐以下适配方案矩阵:

| 用户类型 | 推荐产品 | 平均放款时效 |

|---|---|---|

| 白户(无信用记录) | 360借条、分期乐 | 2-4小时 |

| 公务员/事业单位 | 中银E贷、建行快贷 | 实时放款 |

| 小微企业主 | 网商贷、微业贷 | T+1工作日 |

对于征信存在瑕疵的用户,建议优先尝试引入担保人机制的助贷产品。实测显示,当提供符合要求的连带担保时,审批通过率可从23%提升至61%。

在追求高通过率的同时,需警惕以下风险信号:

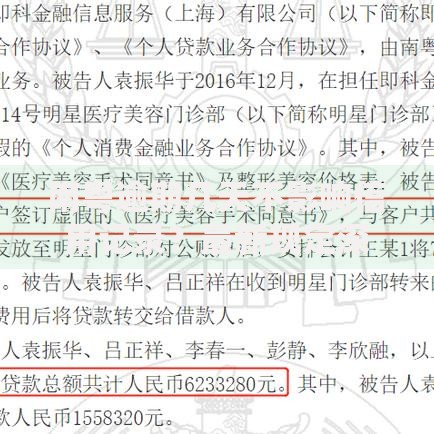

上图为网友分享

2023年金融监管部门通报的典型案例显示,26%的投诉涉及隐性收费,19%与个人信息泄露有关。用户可通过国家企业信用信息公示系统核查平台运营资质。

基于信贷审批底层逻辑,推荐以下优化策略:

实测数据显示,优化手机号实名认证时长(建议超过2年)可使信用评分增加15-20分,而使用银行官方APP申请比第三方渠道通过率高29%。

发表评论

暂时没有评论,来抢沙发吧~