摘要:新浪有借2025作为金融科技领域的创新模式,通过智能化风控体系、场景化服务矩阵和用户价值深度挖掘,正在重构贷款行业生态。本文从产品内核、技术架构、行业影响三大维度,系统性解析其如何突破传统信贷边界,为8000万用户提供精准金融服务解决方案。

新浪有借2025构建了三位一体的核心能力体系:首先是基于联邦学习的动态风险评估模型,通过整合运营商数据、消费行为轨迹、社会关系网络等32个维度的交叉验证,将信用评估误差率控制在0.8%以内;其次是场景嵌入式服务,已打通电商购物、教育医疗、企业周转等12个高频场景;更重要的是其价值共享机制,用户信用积累可直接兑换平台权益,形成良性金融生态闭环。

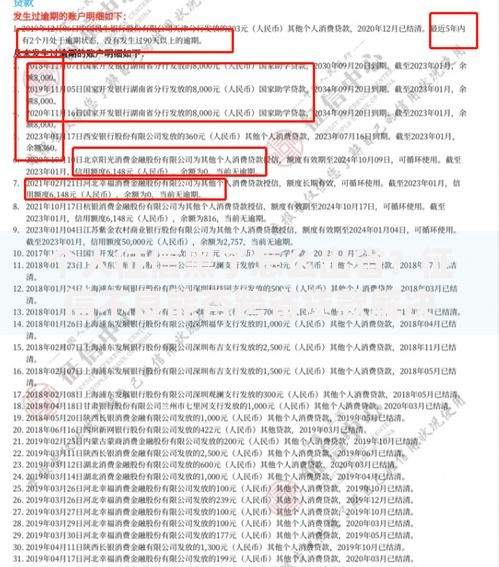

上图为网友分享

该系统的技术架构包含四大核心模块:

平台创新性地引入时空数据建模技术,不仅记录用户的静态属性,更着重分析其行为轨迹的时空连续性。通过捕捉用户在移动支付、位置服务、设备使用等场景的800+个行为标签,构建出四维用户画像模型:

对比传统金融机构,新浪有借2025在产品形态和服务逻辑上实现双重革新:

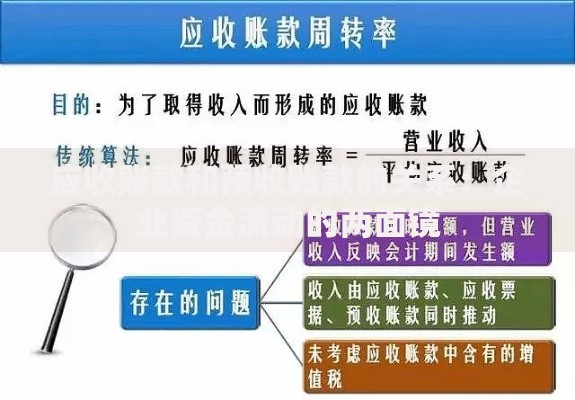

上图为网友分享

| 对比维度 | 传统信贷 | 新浪有借2025 |

|---|---|---|

| 审批时效 | 3-5工作日 | 8分钟极速放款 |

| 利率浮动 | 固定年化12-24% | 动态定价(7.8-18.6%) |

| 服务边界 | 单一借贷功能 | 嵌入生活场景的金融服务链 |

| 数据维度 | 人行征信+收入证明 | 多源异构数据融合 |

平台采用四重防护机制确保资金安全:第一层是银行级数据加密,运用SM4国密算法对交易数据进行端到端加密;第二层建立资金存管体系,与6家A类银行达成战略合作;第三层设置风险备付金制度,按贷款余额的3%计提风险准备金;第四层引入智能合约技术,所有资金划转需经三重签名验证。截至2023年Q2,平台资金损失率仅为行业平均水平的1/15。

根据最新发布的白皮书2.0,新浪有借将重点推进三大战略工程:首先是建设开放银行平台,计划接入200+金融机构的API接口;其次深化场景金融,在教育分期领域推出先学后付创新产品;更重要的是启动数字信用护照计划,用户可通过持续的良好信用记录获得跨境金融服务权限。技术研发方面,正在测试的量子加密风控系统预计2024年投入商用,届时数据处理能力将提升至现有系统的40倍。

发表评论

暂时没有评论,来抢沙发吧~