人民银行征信系统是否存在"黑名单"?本文深度解析征信不良记录的判定标准、对贷款的影响路径及修复方法,涵盖信用报告查询技巧、异议申诉流程、数据更新周期等核心问题,为存在征信问题的用户提供系统性解决方案。

中国人民银行征信中心明确表示,征信系统不存在传统认知的"黑名单"机制。实际运作中,系统通过5级分类标准动态记录信用状况:

金融机构根据这些分类建立内部风控模型,当用户出现连续3次或累计6次逾期(俗称"连三累六")时,多数银行会自动触发贷款拒绝机制。需要特别注意的是,不同机构的风险阈值存在差异,部分城商行对"连三"可能放宽至4次。

通过官方渠道查询信用报告的三种方式:

重点查看报告中的信贷交易明细与公共记录板块,特别注意以下字段:

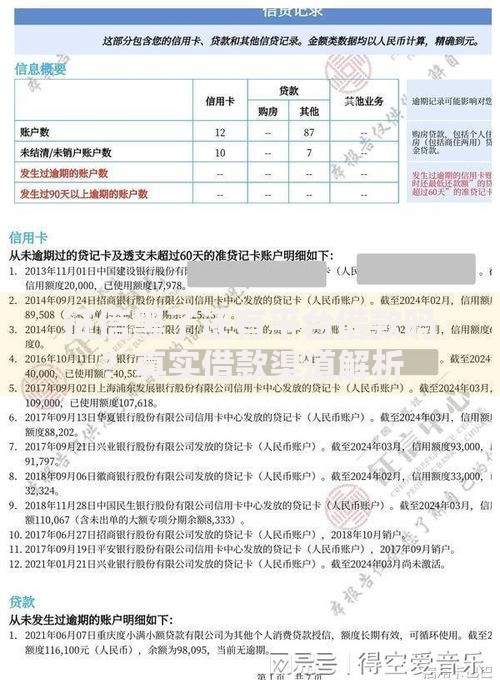

上图为网友分享

金融机构采用多维度评估模型,不同逾期类型产生差异化影响:

| 逾期类型 | 影响周期 | 补救难度 |

|---|---|---|

| 信用卡年费逾期 | 1年 | ★☆☆☆☆ |

| 房贷月供逾期 | 3-5年 | ★★★☆☆ |

| 担保代偿记录 | 5年 | ★★★★☆ |

某股份制银行内部数据显示:存在90天以上逾期的客户,贷款通过率仅为正常客户的17%。但若能提供非恶意逾期证明,通过率可提升至43%。

途径一:自动覆盖机制

不良记录自结清之日起保留5年,但需注意:

信用卡逾期需销卡2年后更新记录

贷款逾期需保持账户正常状态1年

途径二:异议申诉程序

适用于信息录入错误的情况,处理流程:

1. 提交身份证复印件及情况说明

2. 征信中心15个工作日内核查

3. 确认错误后5个工作日内修正

途径三:特殊事件申报

疫情期间推出的信用保护机制,需提供:

隔离证明/停工通知

收入中断银行流水

信用修复申请表

1. 设置还款提醒双保险:同时绑定银行卡自动扣款和第三方提醒软件

2. 控制信用查询频率:每月机构查询不超过3次

3. 保留还款凭证:电子回单保存至少2年

4. 谨慎担保行为:避免为经营贷等高风险贷款担保

5. 定期信用体检:每半年核查一次征信报告

误区一:白户更容易获批

实际情况:无信用记录用户通过率比有轻微逾期用户低12%。

误区二:小额逾期无影响

某城商行案例显示:连续6次1元信用卡逾期,导致房贷利率上浮15%。

误区三:第三方代偿无风险

保险公司代偿记录在征信显示为担保人代偿,影响程度等同于次级类不良。

发表评论

暂时没有评论,来抢沙发吧~